Comprar casas e imóveis

Bolha imobiliária 2018

- As nossas decisoes no dia a dia sao sempre influenciadas pelo medo que a Sociedade nos incute no nosso subconsciente.

Temos medo sem ter de ter.Colocado por: LI077

Concordo consigo!

Também acredito que os preços vão continuar a subir e estagnar num horizonte de 2 ou 3 anos até.

Será importante ver é o efeito da subida de taxas de juro (euribor) no espaço de 4 a 5 anos pode chegar aos 3 e 4% dependendo da conjuntura europeia.

Antecipo que muitas pessoas poderão ter dificuldades em suportar o aumento da Euribor. Agora é boa altura para se "acautelarem", criar poupanças e amortizar.

Poderão existir devoluções de casas aos bancos, mas longe muito longe de uma bolha, rapidamente serão vendidas a preços do mercado. A procura é muito muito superior a oferta.

Para existir uma bolha teria que haver construção nova em grandes proporções com uma oferta muito superior a procurar. Esse cenário está longe de acontecer, na minha otica.

amortizar com a taxa de juro tão baixa?Colocado por: Slavik

Para existir uma bolha teria que haver construção nova em grandes proporções com uma oferta muito superior a procurar.

é exatamente ao contrário; com uma oferta muito superior à procura não há nenhuma bolha, há uma "desbolha".Os Imóveis relacionados com a Bolha na maioria não são novos de raíz,resultaram de reabilitação urbana.

A bolha só se manifesta no lucro obtido com a venda? Ou os custos com a construção/remodelação também estão a aumentar?Colocado por: abaldas

é exatamente ao contrário; com uma oferta muito superior à procura não há nenhuma bolha, há uma "desbolha".

não concordo, para haver bolha a oferta tem de ser superior à procura de modo a que os investimentos fiquem parados à procura de compradores/inquilinos, reduzindo o valor dos imóveis para os vender/arrendar, entrando em sérias dificuldades para pagar créditos, ficando no final os bancos com os patrimónios prediais.

isto foi o que desencadeou o subprime nos USA, havia pessoas com créditos para 3 ou 4 habitações, quando deixou de conseguir arrendar, deixou de os conseguir pagar e o valor caiu abruptamente...

editado: a minha descrição é mais um rebentamento de bolha...Colocado por: FFAD

não concordo, para haver bolha a oferta tem de ser superior à procura de modo a que os investimentos fiquem parados à procura de compradores/inquilinos, reduzindo o valor dos imóveis para os vender/arrendar, entrando em sérias dificuldades para pagar créditos, ficando no final os bancos com os patrimónios prediais.

isto foi o que desencadeou o subprime nos USA, havia pessoas com créditos para 3 ou 4 habitações, quando deixou de conseguir arrendar, deixou de os conseguir pagar e o valor caiu abruptamente...

editado: a minha descrição é mais um rebentamento de bolha...

pois era isso a que me referia, a "desbolha" é o rebentamento da bolha. A bolha imobiliária, em si, é formada antes, nas condições inversas.

Neste momento, em que a procura excede largamente a oferta, está-se a criar uma bolha especulativa. A seu tempo, virá o rebentamento, quando a oferta ultrapassar, ou igualar, a procura.No contexto actual não me parece que haja bolha no sentido de ficarem imóveis ás moscas como em Espanha. No entanto falta saber o que acontece se por exemplo a euribor subir 1%, será que muitas das pessoas que estão a comprar agora imóveis bastante caros terão capacidade para pagar?Colocado por: abaldas

pois era isso a que me referia, a "desbolha" é o rebentamento da bolha. A bolha imobiliária, em si, é formada antes, nas condições inversas.

Neste momento, em que a procura excede largamente a oferta, está-se a criar uma bolha especulativa. A seu tempo, virá o rebentamento, quando a oferta ultrapassar, ou igualar, a procura.

Bolha especulativa porquê?

O mercado está a funcionar, há imensos imóveis comprados a pronto. Não percebo a questão nem o porquê do emprego da palavra 'especulação', que tem enquadramento na lei nacional.Colocado por: jorgferrNo entanto falta saber o que acontece se por exemplo a euribor subir 1%, será que muitas das pessoas que estão a comprar agora imóveis bastante caros terão capacidade para pagar?

Mal seria...

Se o problema for apenas esse, não creio que venha grande mal ao mundo.

Diferente será se, em vez de 1%, a Euribor suba 2%, 3% ou 4%. E, mesmo não sendo eu especialista na área, não creio que seja surpreendente que a Euribor suba 2%, tendo em conta que atualmente ronda os 0% e que há apenas cerca de 10 anos atrás estava acima dos 4%.

Pior ainda será se a essa subida se acrescentaram outros problemas, nomeadamente desemprego e redução de salários, como tivemos ainda há cerca de meia dúzia de anos atrás. Tudo junto, sim, será complicado. E se pode acontecer tudo, em simultâneo? Se aconteceu ainda há tão pouco tempo, creio não ser difícil que volte a acontecer...Vcs estão a partir do principio, que as casas que se vendem em Lisboa e Porto (principalmente) são vendidas a credito, o que é errado , grande parte das casas são vendidas sem recurso a credito , a estrangeiros e isso faz aumentar o valor das casas , logo se um dia estes estrangeiros quiserem vender não vão vender a perder e o preço vai se manter, ou se perderem ha de ser pouco .

Francamente não me parece que o mercado vá cair, pode baixar 5 ou 10%, mas nunca para os valores de a 10 anos ou mais.Colocado por: larkheVcs estão a partir do principio, que as casas que se vendem em Lisboa e Porto (principalmente) são vendidas a credito, o que é errado , grande parte das casas são vendidas sem recurso a credito , a estrangeiros e isso faz aumentar o valor das casas , logo se um dia estes estrangeiros quiserem vender não vão vender a perder e o preço vai se manter, ou se perderem ha de ser pouco .

Segundo li 40% são pagas a pronto. Mas ficam 60% que são com crédito

Francamente não me parece que o mercado vá cair, pode baixar 5 ou 10%, mas nunca para os valores de a 10 anos ou mais.- marcoaraujo

- 5 junho 2018

Colocado por: jorgferrSegundo li 40% são pagas a pronto. Mas ficam 60% que são com crédito

Essas que são pagas a crédito, praticamente todas levam 20% a 40% de entrada a pronto-pagamento.

Logo as pessoas não vão ficar asfixiadas com a subida da Euribor. Antigamente é que era 100% a crédito e à minima subida da Euribor as pessoas entravam logo em agonia.há muita gente a comprar a crédito para aproveitar ao máximo este boom e investir em AL, revenda ou arrendamento...

se algo falhar, ficam penduradas...Colocado por: FFADhá muita gente a comprar a crédito para aproveitar ao máximo este boom e investir em AL, revenda ou arrendamento...

Isso e 80% de 300 000 euros serem diferentes de 100% de 180 000 por exemplo. Como já disse atrás conheço vários exemplos de casas com 10 a 15 anos a serem vendidas actualmente por 80 a 100% acima do valor original de compra

se algo falhar, ficam penduradas...Colocado por: jorgferrIsso e 80% de 300 000 euros serem diferentes de 100% de 180 000 por exemplo. Como já disse atrás conheço vários exemplos de casas com 10 a 15 anos a serem vendidas actualmente por 80 a 100% acima do valor original de compra

eu próprio comprei um t3 na estrela por x em 2014 e vendi em 2016 por 2x...

mas não era a intenção inicial!Colocado por: tostex

Bolha especulativa porquê?

O mercado está a funcionar, há imensos imóveis comprados a pronto. Não percebo a questão nem o porquê do emprego da palavra 'especulação', que tem enquadramento na lei nacional.

Especulação, porque os valores não correspondem ao real valor das casas. Há muitas compras a serem feitas com o intuito de serem vendidas logo de seguida com lucro, apenas porque a oferta é curta. Conheço pessoalmente alguém que nos últimos 2 anos já se sentou quase 20 vinte vezes para assinar escrituras. Compra-se a 50 para vender a 70, a alguem que pensa em vender a 100 a alguém que tem por finalidade vender a 120 etc.Isto é especulação. Não sei o que se passa no resto do país, mas no centro do Porto é isto. E ultimamente tenho visto coisas de bradar aos céus. O problema não está em quem compra casa para habitar. Nem nos investidores que compram para fazer um AL. Mas aqueles que compram para revender logo de seguida, sendo poucos no universo total, tornam-se muitos porque fazem inúmeros negócios em pouco tempo. E esta especulação acaba por levar a reboque o restante mercado. Alguém se vai queimar, acredite...Colocado por: abaldasEspeculação, porque os valores não correspondem ao real valor das casas.

Não conheço isso de 'valor real'.

Conheço valor matricial, valor da avalição (pelos diferentes métodos) e preço de mercado, que é o valor real pelo qual o imóvel é realmente transaccionado, é isso?Colocado por: tostex

Não conheço isso de 'valor real'.

Conheço valor matricial, valor da avalição (pelos diferentes métodos) e preço de mercado, que é o valor real pelo qual o imóvel é realmente transaccionado, é isso?

Pois... sem um exército de crentes, não havia bolha especulativa.

Daqui a uns tempos, retomamos a conversa.Colocado por: FFADhá muita gente a comprar a crédito para aproveitar ao máximo este boom e investir em AL, revenda ou arrendamento...

se algo falhar, ficam penduradas...

Duvido muito disso...

Alias, o numero de transaccoes tem estado a bater records como nunca... assim como o valor medio por transaccao...

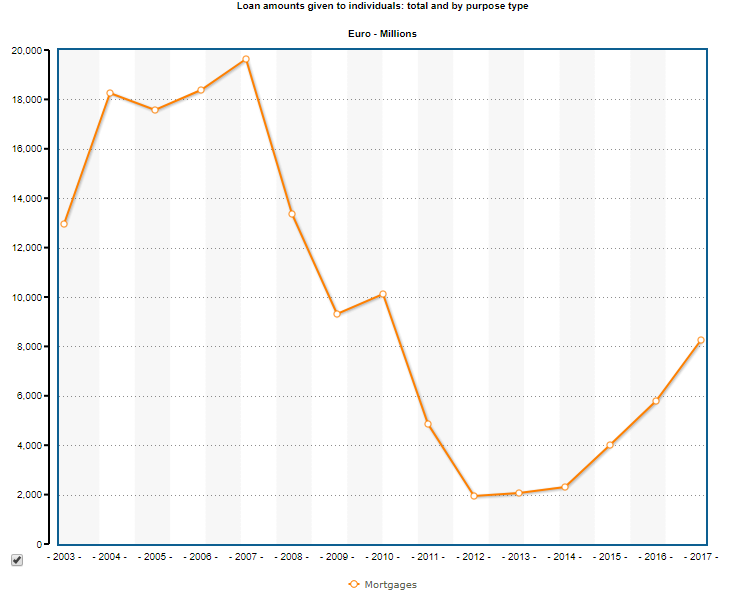

E no entanto, o valor de emprestimos bancarios em hipoteca outstanding esta bastante abaixo do passado.

Significa isto que a maioria das transaccoes sao feitas com capitais proprios:

E tem sido essa a minha experiencia... nos ultimos anos ja vendi umas 7 casas e em todas elas foram a bater dinheirinho... nao houve quaisuqer emprestimos no meio.Compradores portugueses?A pagar a pronto?

Não percebo como...

Os salários mantém-se baixos.

A inovação empresarial está a dar origem a novos milionários portugueses?

O desemprego acho que só diminui nas estatísticas...gente que desiste de estar inscrita no centro do emprego...0.0815 seg. NEW