- pauloagsantos

- 12 junho 2020

Colocado por: diogoflipsgomesJá agora, ouvi dizer aqui pelo fórum que os empreiteiros não gostam muito disso não é? Terem que adiantar o dinheiro dos materiais a 23% realmente... sabem se há mais pontos negativos? Ando a analisar este benefício das ARU porque a diferença ainda é considerável!

não gostam por compram os materiais a 23% e vendem a 6%, podem ir buscar a diferencia às finanças, mas quando se pede este reembolso de IVA às finanças, estas fazem inspecções às contas das empresas. Por isso é que os empreiteiros não gostam.- jorgealves

- 12 junho 2020

Colocado por: SrRSe a construção for numa zona ARU o iva poder ser a 6% da mao de obra e do material se o material nao exceder um x% da totalidade

construção nova é sempre IVA á taxa normal, somente reabilitação ou recuperação é que pode ser á taxa reduzida.Colocado por: jorgealvesconstrução nova é sempre IVA á taxa normal, somente reabilitação ou recuperação é que pode ser á taxa reduzida.

construção nova com conservação da fachada original é o k?- diogoflipsgomes

- 12 junho 2020

Colocado por: jorgealvesconstrução nova é sempre IVA á taxa normal, somente reabilitação ou recuperação é que pode ser á taxa reduzida.

Jorge, continuo a não concordar. Não tenho essa interpretação da lei, a lei refere que basta haver um contrato de empreitada numa zona de ARU que o serviço é taxado a 6%. Não vejo nada a exceptuar construção nova...Colocado por: diogoflipsgomes

, a lei refere que basta haver um contrato de empreitada numa zona de ARU que o serviço é taxado a 6%. Não vejo nada a exceptuar construção nova...

Não me parece que a lei possibilite tal interpretação.

Uma coisa é a reabilitação de imóvel existente, outra coisa é a construção de imóvel novo.

BENS E SERVIÇOS SUJEITOS A TAXA REDUZIDA

2.23 - Empreitadas de reabilitação urbana, tal como definida em diploma específico, realizadas em imóveis ou em espaços públicos localizados em áreas de reabilitação urbana (áreas críticas de recuperação e reconversão urbanística, zonas de intervenção das sociedades de reabilitação urbana e outras) delimitadas nos termos legais, ou no âmbito de operações de requalificação e reabilitação de reconhecido interesse público nacional.Como foi a casa 100? Do Nuno Gouveia?

https://www.occ.pt/pt/noticias/iva-taxas-e-reabilitacao-urbana/- diogoflipsgomes

- 12 junho 2020

Colocado por: size

Não me parece que a lei possibilite tal interpretação.

Uma coisa é a reabilitação de imóvel existente, outra coisa é a construção de imóvel novo.

BENS E SERVIÇOS SUJEITOS A TAXA REDUZIDA

2.23 - Empreitadas de reabilitação urbana, tal como definida em diploma específico, realizadas em imóveisou em espaços públicos localizados em áreas de reabilitação urbana (áreas críticas de recuperação e reconversão urbanística, zonas de intervenção das sociedades de reabilitação urbana e outras) delimitadas nos termos legais, ou no âmbito de operações de requalificação e reabilitação de reconhecido interesse público nacional.

Ok, agora percebo a interpretação que está a ter. Mas ter um terreno numa ARU e construir nesse terreno não é reabilita-lo?

Era exatamente isso que ia perguntar NTORION! No tópico da casa 100 do arq. Nuno Gouveia ele referiu que o iva era a 6% porque estava numa ARU e foi construção nova. https://forumdacasa.com/discussion/52536/moradia-t4-por-100-mil-euros-em-construcao/ Logo na primeira página, comentário #8Colocado por: diogoflipsgomes

Ok, agora percebo a interpretação que está a ter. Mas ter um terreno numa ARU e construir nesse terreno não é reabilita-lo?

Era exatamente isso que ia perguntar NTORION! No tópico da casa 100 do arq. Nuno Gouveia ele referiu que o iva era a 6% porque estava numa ARU e foi construção nova.https://forumdacasa.com/discussion/52536/moradia-t4-por-100-mil-euros-em-construcao/Logo na primeira página, comentário #8

Sim, era uma pergunta retórica. Vai de encontro ao parecer da occ. Da AT ainda n fui ver o que dizem.

Mas do que li consideram a reabilitação urbana tb construção nova... Agora se implica demolição integral de algo... Ou se basta um terreno vazio... Já n sei- elastikman

- 13 junho 2020

Mas em que altura nas finanças é necessário entregar facturas da construção??Pelo que tenho lido o iva a 6% pode ser em todas as obras de remodelação, independentemente da sua localização, e desde que o imovel seja exclusivamente de habitação e no máximo 20% do valor da obra seja material.https://expresso.pt/economia/2019-04-08-Vai-fazer-obras-em-casa--So-tem-de-pagar-IVA-a-6-pela-mao-de-obraEnquadramento IVA na reabilitação urbana e algumas considerações na construção civil

O tema das obras de Reabilitação Urbana e a consequente aplicação de taxa de IVA a 6% às facturas , aplicando a autoliquidação de IVA, tem sido um tema recorrente ao longo dos anos, assim este artigo, embora não exaustivo, presta-se a dar uma base para aplicação desta regra constante do Lista Anexa ao Código do IVA.

I- A norma em questão é o Ponto 2.23, da lista anexa ao código do IVA:

2.23 – i) Empreitadas de ii) reabilitação urbana, tal como definida em diploma específico, realizadas em imóveis ou em espaços públicos localizados em iii) áreas de reabilitação urbana(áreas críticas de recuperação e reconversão urbanística, zonas de intervenção das sociedades de reabilitação urbana e outras) delimitadas nos termos legais, ou no âmbito de operações de requalificação e reabilitação de reconhecido interesse público nacional.

Recentemente, notámos ter começado a ser feita uma interpretação da regra, designadamente quanto à aplicação da taxa reduzida a obras de reabilitação. Até recentemente, era normalmente aceite que a aplicação da taxa de 6% era automática desde que se verificassem os seguintes requisitos:

i) Existir um contrato de empreitada (sendo que se o valor for superior a €16.600,00 o contrato é obrigatório ser sob a forma escrita); e

ii) Ser uma obra que se enquadre no conceito de «Reabilitação urbana», e de acordo com o DL 307/2009 de 23 Outubro, artigo 2º, alínea J, que é: “Reabilitação Urbana” é a forma de intervenção integrada sobre o tecido urbano existente, em que o património urbanístico e imobiliário é mantido, no todo ou em parte substancial, e modernizado através da realização de obras de remodelação ou beneficiação dos sistemas de infraestruturas urbanas, dos equipamentos e dos espaços urbanos ou verdes de utilização colectiva e de obras de construção, reconstrução, ampliação, alteração, conservação ou demolição dos edifícios; e

iii) Estar inserido numa zona de Reabilitação Urbana, tal como definido pela Câmara Municipal – ARU.

No entanto, existe um entendimento tanto da Autoridade Tributária como da Ordem dos Contabilistas (“OCC”), de que é necessário uma Declaração da Câmara Municipal em como a obra em questão se enquadra no conceito de Reabilitação Urbana, nos termos definido no artigo 2.º, alínea J, do DL 307/2009 de 23 Outubro.

Já nas obras/empreitadas nas quais tenha havido comunicação prévia ou pedido de licenciamento à respectiva Câmara Municipal, isto não constitui qualquer problema, pois à partida, esta documentação será suficiente partindo-se do pressuposto que estas obras terão a supervisão/fiscalização dos Serviços Camarários.

Para as restantes,obras, existirá uma obrigação declarativa na opinião da “OCC”, nomeadamente no parecer técnico com o número PT19591 – IVA – Taxas e reabilitação urbana, de 01-09-2017, que é necessário “para que determinada empreitada beneficie da aplicação da taxa reduzida, por se enquadrar na verba 2.23, torna-se necessário, em nossa opinião, que o respetivo município certifique que se trata de uma reabilitação urbana, nos termos do Decreto-Lei 307/2009″.

Importa referir, que discordamos deste entendimento, tanto mais que esta obrigação não resulta de qualquer normativo legal. Decorrendo o mesmo de interpretações Doutrinárias e da própria interpretação da Autoridade Tributária e Aduaneira.

Ainda assim e precavendo uma interpretação que acima de tudo nos parece ter carácter mais “defensivo” uma vez que é ao TOC/CC que normalmente cabe a responsabilidade de proceder à auto liquidação do IVA, interpretação esta que começa a ganhar adesão generalizada nos diversos players de mercado apenas por um “dever de cautela” iremos sugerir que, para futuro, passe a ser equacionada e talvez adoptada.

Adicionalmente, e de acordo com a informação da Autoridade Tributária e Aduaneira (“AT”), ref. n.º PT19591 – IVA – Taxas e Reabilitação Urbana, que estabelece que para além dos requisitos já anteriormente referidos, a taxa de 6% apenas se aplica no caso de entrega da obra a Empreiteiro Geral, e a mesma não se aplica às subempreitadas e nem à adjudicação directa por parte dos donos das obras.

Importa ainda referir, que, se a questão pode não ter impacto financeiro nas situações em que o sujeito passivo deduz na sua declaração do IVA, o IVA liquidado ou auto liquidado, seja ela a taxa que utilize, quando em presença de uma situação em que se aplica a regra de inversão do ónus de liquidação do IVA pelo sujeito passivo, a utilização de uma diferente taxa terá toda a relevância nas situações em que o sujeito passivo não deduz o IVA auto liquidado, nomeadamente porque tem uma actividade não sujeita e como tal que não confere o direito à dedução.

É o caso concreto de uma empresa que desenvolve um projecto imobiliário, e que não tendo renunciado à isenção de IVA relativamente à sua actividade isenta (venda de imóveis) e que perante uma empreitada em que se verifica a inversão do ónus de liquidação do IVA, tem que optar por auto-liquidar o IVA, tendo de escolher entre a taxa de 6% ou a taxa de 23%.

Neste caso concreto, sendo o IVA um custo na medida em que não é dedutível para o sujeito passivo, e tratando-se de uma empreitada de valor elevado, não será inócuo a liquidação à taxa de 6% ou à taxa de 23%.

Desta forma, sempre que queira aplicar a taxa reduzida de 6% e a obra não esteja sujeita a licenciamento ou comunicação prévia junto dos serviços camarários, será aconselhável a obtenção de uma declaração da Câmara Municipal a comprovar que se tratar de uma obra de reabilitação urbana e aplicar a taxa apenas a contratos de empreitada.

II – Obras e inversão do Sujeito Passivo:

Outro tema que parece vir a ser recorrente e cuja errada aplicação se continua a verificar-se por parte de muitos fornecedores, é a aplicação do regime da auto-liquidação generalizada em todas as obras fornecimentos.

Importa avaliar, caso a caso, se se aplica a Inversão do ónus de liquidação do IVA pelo Sujeito Passivo, com a consequente emissão de factura sem IVA pelo fornecedor, se deve ser apenas aplicado às obras de Construção Civil e a concretamente a quais.

Relembra-se no entanto, que aplicação da regra de inversão, é uma obrigação de quem emite a factura e não de quem a recebe. É ao fornecedor quem compete em primeira linha, efectuar uma análise correcta da situação.

Na prática tem-se verificado a aplicação generalizada e indiscriminada desta regra de inversão, por vezes erradamente como será o caso, por exemplo, da montagem de radiadores num prédio ou do fornecimento e instalação de um sistema de ar condicionado, sem obra de construção civil.

III – Forma Escrita e Arquivo dos contratos

De acordo com a legislação aplicável, o contrato de empreitada quando superior a 10% ao valor da classe I, ou seja, quando de valor superior a €16.600,00, deverá constar, obrigatoriamente, de documento escrito.

Os contratos de empreitada de obras particulares deverão ainda ser obrigatoriamente arquivados e guardados pelas empresas durante 10 anos.

Se ainda não está esclarecido, contacte-nos por forma a que possamos ajudar a enquadrar correctamente as suas operações, e emissão de facturas. Poderá efectuar o contacto através pelo [email protected]

O presente artigo é apenas informativo, e não pretende ser de todo exaustivo quanto às matérias aqui tratadas.

Fonte: https://fslegal.pt/iva-a-6-ou-a-23-nas-obras-de-reabilitacao-urbana/?fbclid=IwAR29rZu9_QBFI85PEtM2sgCKub_NTyIvSoTgn1QA5Z5aBmdfIPcsUq-ypUwAlguém que tenha utilizado em obra de construção em ARU confirma a mensagem anterior?Colocado por: RUIOLIAlguém que tenha utilizado em obra de construção em ARU confirma a mensagem anterior?

Se calhar não haverá.

Parece estar, claramente, excluída.

7. Serviços não compreendidos nesta verba

Face à redação da verba 2.27 estão excluídas da aplicação da taxa reduzida as obras de construção e similares, nomeadamente os acréscimos, sobre

elevação e reconstrução de bens imóveis

http://www.planocrescente.pt/wp-content/uploads/2013/06/verba-2.27-iva-taxa-especial.pdf- hugoferreira

- 17 junho 2020

Colocado por: sadinosadino

bom dia,

por exemplo: numa construção de uma moradia de valor orçamentado pelo empreiteiro de 150.000 + IVA e sendo numa zona de reabilitação a 6% o IVA terei de pagar os materiais a 23%?

Ja ultrapassará os 20% máximo?

ObrigadoColocado por: hugoferreiranuma construção de uma moradia de valor orçamentado pelo empreiteiro de 150.000 + IVA e sendo numa zona de reabilitação a 6%

Se está a construir não está a reabilitar, o IVA é a 23%Colocado por: size

7. Serviços não compreendidos nesta verba

Face à redação da verba 2.27 estão excluídas da aplicação da taxa reduzida as obras de construção e similares, nomeadamente os acréscimos, sobre

elevação e reconstrução de bens imóveis

Sinceramente acho q são coisas diferentes,

Essa verba é em qq zona, seja de reabilitação ou não, e tem em conta a % de materiais vs mdo.

A questão dos 6% é à totalidade da obra, em zona de reabilitação, independentemente da % dos materiais. Agora se se aplica a obras novas, parece que sim.- hugoferreira

- 17 junho 2020

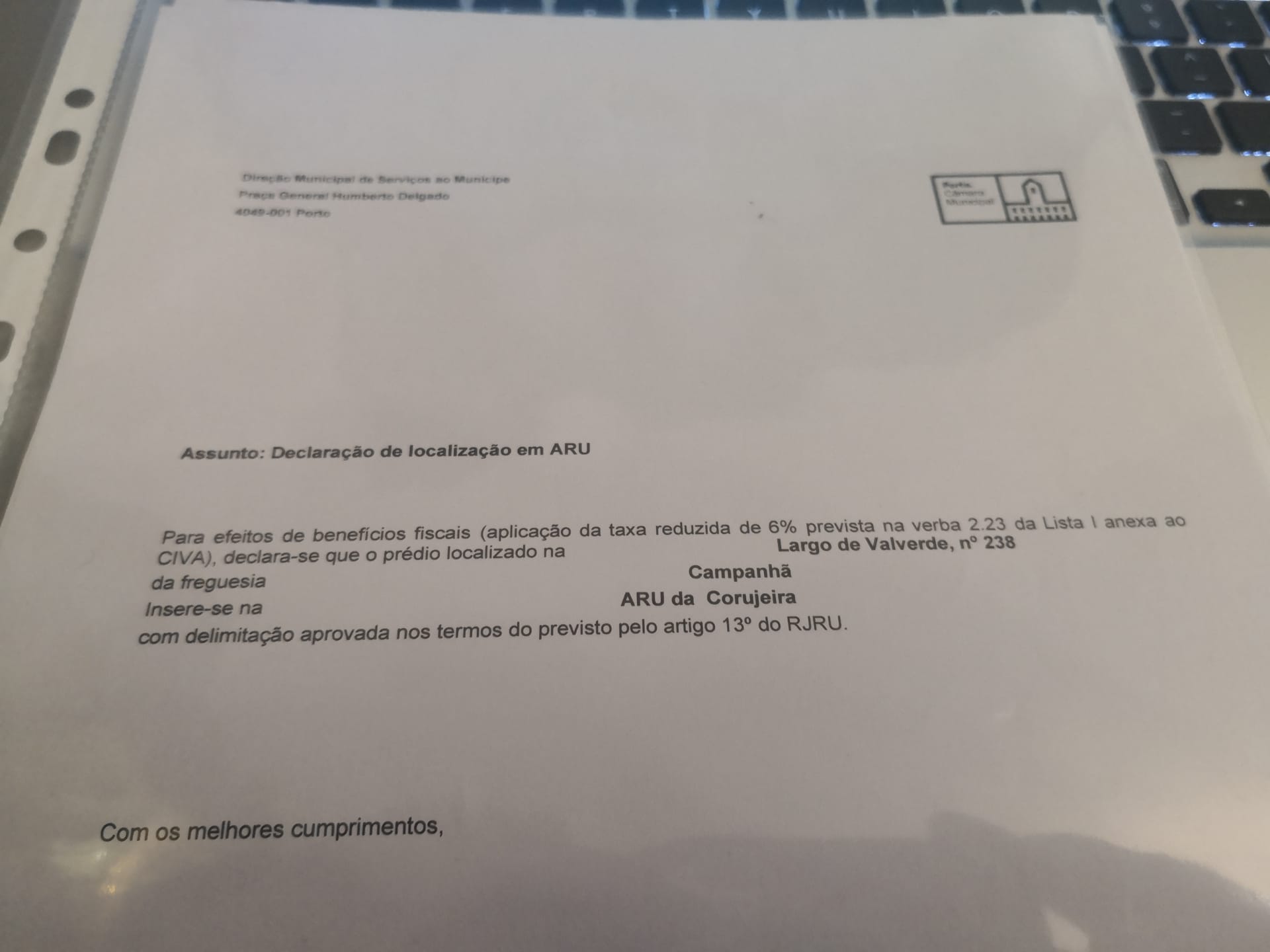

estou a reabilitar uma moradia existente com ampliação.

tenho uma declaração da Camara a dizer que está numa localização ARU.Colocado por: hugoferreiraestou a reabilitar uma moradia existente com ampliação.

tenho uma declaração da Camara a dizer que está numa localização ARU.

se está a reabilitar e tem uma declaração da CM correspondente a dizer que está em ARU, entao emprincipio poderá ser tudo a 6%.- hugoferreira

- 17 junho 2020

envio declaração Camara.0.0273 seg. NEW