Comprar casas e imóveis

Taxa fixa ou variável - em 2021

- Tiago Pinto

- 7 abril 2021

Colocado por: RCF

Não apenas pode, como é necessariamente assim. Creio que nenhum Banco faz uma taxa fixa a 40 anos. Fazem taxa fixa nos primeiros 5 ou 10 anos e depois passa para variável ou renegoceia-se.

Neste momento já há uma instituição bancária com produto de taxa fixa a 40 anos.- ferreiraj125

- 8 abril 2021

Colocado por: Tiago Pinto

Neste momento já há uma instituição bancária com produto de taxa fixa a 40 anos.

Qual?BPIPor norma, os bancos costumam oferecer um chapéu de chuva, num dia solarengo.Estou de acordo...não aconselho a ninguém, mas...- somdigital

- 8 abril 2021

Não havia um produto, com prestação fixa, em que, se a taxa de juro aumentasse, aumentava o prazo, e se a taxa de juro diminuísse, diminuía o prazo?

Por exemplo (exagerado):

Inicialmente: 600 euros por mês a 30 anos

A taxa de juro sobe: 600 euros por mês a 31 anos

A taxa de juro desce: 600 euros por mês a 29 anosExiste, é também no BPI, mas sinceramente nunca fiz nenhum processo de crédito lá assim!Hmm, com a inflação a nível mundial a começar a querer subir, o que acham da questão deste tópico no momento?

Já começo a ficar preocupada.

Talvez seja altura de começar a pensar em taxa fixa, talvez no mínimo pelos próximos 5 anos ...- jorgemlflorencio

- 12 janeiro 2022

Colocado por: TyrandeHmm, com a inflação a nível mundial a começar a querer subir, o que acham da questão deste tópico no momento?

Já começo a ficar preocupada.

Talvez seja altura de começar a pensar em taxa fixa, talvez no mínimo pelos próximos 5 anos ...

É o que se diz, de facto. Mas, já se anda a dizer há algum tempo.

Pessoalmente é uma hipótese que coloco para um empréstimo, a curto prazo.Colocado por: jorgemlflorencio

É o que se diz, de facto. Mas, já se anda a dizer há algum tempo.

Pessoalmente é uma hipótese que coloco para um empréstimo, a curto prazo.

Pois, mas antes não estávamos a navegar nas consequências de uma pandemia que já dura há 2 anos.

Desta estou msm com o feeling que os juros vão começar a subir.

Como tudo o resto tem subido.- jorgemlflorencio

- 15 janeiro 2022

Colocado por: Tyrande

Pois, mas antes não estávamos a navegar nas consequências de uma pandemia que já dura há 2 anos.

Desta estou msm com ofeelingque os juros vão começar a subir.

Como tudo o resto tem subido.

Concordo. E por isso mesmo estou a considerar o crédito com taxa fixa, como referi.- vmontalvao

- 17 janeiro 2022

Colocado por: jorgemlflorencioConcordo. E por isso mesmo estou a considerar o crédito com taxa fixa, como referi.

E não acha que a taxa fixa também irá subir?

Nunca vi a taxa fixa ser melhor que variável, mas cada um saberá de si.Claro que a taxa fixa será sempre mais alta que a variável (claro que enquanto esta não subir!?), algo que na fixa não acontece (subir!). O importante é fazer/transferir o crédito habitação na altura certa, isto é, enquanto as taxas fixas ainda não subirem.

Há no entanto alguns aspectos a ter em conta: dificilmente, mais tarde, algum banco lhe transfere (com custos pagos) o credito com taxa fixa para outro banco e/ou para taxa variável. fazer amortizações (parciais ou totais) fica mais caro com Taxa fixa.

Claro que, se pretende estabilidade, com o risco de, em 30 anos, haver alturas que pagará muito mais ou muito menos...

São opções de cada um...- vmontalvao

- 17 janeiro 2022

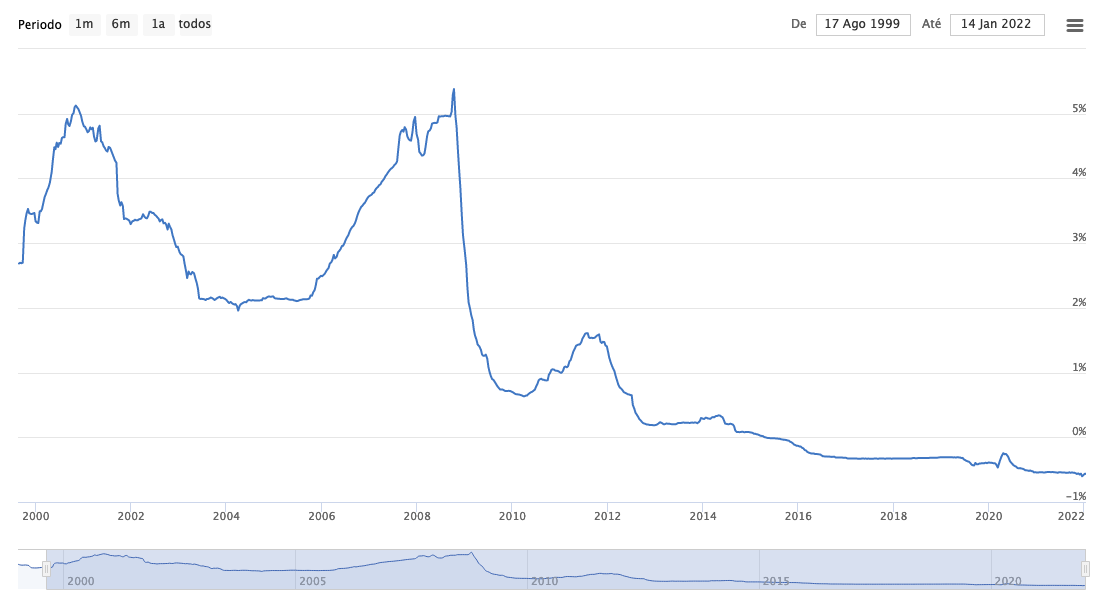

É só estudarem a evolução do Euribor: https://www.idealista.pt/news/euribor/anual/historico/

Depois, compararem o quanto poupam por mês ou ano, com a taxa variável e ver se o que pouparam, não dá para aguentar uma subida dos juros. Além de que um CH com taxa variável, é facilmente renegociável, o que já não acontece com a taxa fixa.

A própria DECO, recentemente, publicou um estudo sobre isso: https://www.deco.proteste.pt/dinheiro/comprar-vender-casa/noticias/credito-habitacao-com-taxa-variavel-a-melhor-opcaoColocado por: vmontalvaoÉ só estudarem a evolução do Euribor:https://www.idealista.pt/news/euribor/anual/historico/

Não é um "só" assim tão simples.

Estamos em valores completamente atípicos.

E o "ciclo" de valores atípicos (<1%) já é tão longo que já representa quase 50% de todos os valores históricos.

E mesmo os valores abaixo de 0 já duram à mais de 6 anos (mais de 20% do tempo em que a Euribor existe).

Os valores saudáveis para uma economia são na casa dos 2%, e estivemos apenas uns 3 anos nesse patamar, em mais de 20 de Euribor.

É difícil encontrar um padrão, e talvez nem faça muito sentido encontrar um dadas as circunstancias.

Mas poderá fazer sentido achar que mais tarde ou mais cedo irá andar na casa dos 2%, visto que esse é o objectivo dos bancos centrais, seja o BCE ou a FED.- pauloagsantos

- 17 janeiro 2022

a euribor vai subir? claro que sim. duvido é que suba assim tão rápido de forma a compensar as taxas de juro dos crédito a taxa fixa.- vmontalvao

- 17 janeiro 2022

Colocado por: pauloagsantosa euribor vai subir? claro que sim. duvido é que suba assim tão rápido de forma a compensar as taxas de juro dos crédito a taxa fixa.

Sim, será mais por aí. Deverá subir aos poucos, e as ofertas para as taxas fixas, deverão subir mais ou menos na mesma proporção.

Temos que meter na cabeça, que os bancos não estão cá para perder dinheiro. Até hoje, ainda não houve vantagens de se ir para a taxa fixa.Também não faz muito tempo desde que tivemos taxas negativas pela primeira vez, torna a previsão um pouco difícil de se fazer. A média entre 1999 e 2009 deve ter andado perto dos 3%, a quanto está a ser oferecido as taxas fixas neste momento?

A mim o que me mais me deixa de pé atrás nas taxas fixas são os 2% no abate, mas se quem tiver dinheiro para abater investir noutras opções, pode nem valer a pena abater.Os bancos costumam oferecer um chapéu de chuva num dia soalheiro.Colocado por: VarejoteOs bancos costumam oferecer um chapéu de chuva num dia soalheiro.

Obviamente, "a Casa tem sempre que ganhar". Cada caso é um caso, só mesmo ponderando os prós e os contras, os planos para futuro e o momento que que se decide mudar, abater ou transferir o crédito...0.0318 seg. NEW