Comprar casas e imóveis

Taxa fixa ou variável - em 2021

- ferreiraj125

- 22 abril 2022 editado

Colocado por: ferreiraj125Agora é a melhor altura para taxa fixa.

Então, sempre foste para a fixa ou para a variavel?- PedroNunes24

- 22 abril 2022

Colocado por: VarejoteOs bancos costumam oferecer um chapéu de chuva num dia soalheiro.

Curioso que muita gente usa esta frase quando se discute este tema, mas parece que ninguém entende que a melhor altura para comprar um chapéu de chuva é efetivamente num dia de sol e não quando todos se precisam de proteger à pressa da chuva.

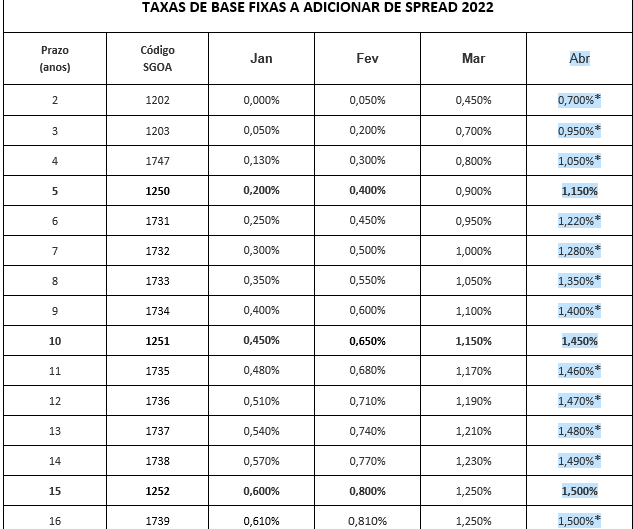

Segue a evolução da taxa fixa para a CGD nos ultimos 4 meses. Em média, triplicou no espaço de 3 meses.- ferreiraj125

- 22 abril 2022

Exato.

Nós estavamos com euribor negativa e dificilmente iria baixar muito mais, pelo que era a melhor altura possivel para fixar a taxa.Mesmo atualmente a maior parte dos CH a serem contratos são em taxa variável.

Pessoalmente conheço 2 casos que estão para escriturar ainda este mês e vão fazer taxa variável na mesma.- vmontalvao

- 22 abril 2022

Colocado por: ferreiraj125Nós estavamos com euribor negativa e dificilmente iria baixar muito mais, pelo que era a melhor altura possivel para fixar a taxa.

Esse é o grande problema da Taxa Fixa, saber o momento exacto de quando a devemos contratar. Regra geral, quem vai pela Taxa Fixa, perde dinheiro, comparado com a Taxa Variável. Só mesmo os sortudos que optam pela Taxa Fixa, no momento certo, sairão a ganhar. Neste caso, os que fizeram as escrituras dias antes da guerra se ter iniciado.

Neste momento, acredito que os bancos já se salvaguardaram e actualizaram as suas ofertas para a Taxa Fixa, de modo a não perderem (eles geralmente nunca perdem)!Sobre este tema, é um facto que por regra a taxa variável é mais vantajosa mas... a taxa fixa tem como benesse não se estar exposto ao risco, ou seja, as taxas variáveis quando sobem podem ter subidas elevadas e até podem estar assim durante um curto espaço de tempo a questão é que nesse espaço há que ter disponibilidade financeira para suportar as prestações nesse período.- ferreiraj125

- 24 abril 2022

Para mim é a mesma logica de ter um seguro.

As pessoas pagam mais por um seguro do que o dinheiro gasto pelo seguro a cobrir sinistros, obviamente.

Mas às vezes ter essa cobertura compensa o gasto extra. Por exemplo, se tenho um acidente e o carro que preciso para trabalhar e que ainda estou a pagar vai para a sucata, se calhar dá jeito ter seguro.

Da mesma forma, se uma subida de juros pode deixar-me em risco de incumprimento e perder a casa. Se calhar compensa gastar o extra para ter uma taxa fixa.Colocado por: ferreiraj125Para mim é a mesma logica de ter um seguro.

As pessoas pagam mais por um seguro do que o dinheiro gasto pelo seguro a cobrir sinistros, obviamente.

Mas às vezes ter essa cobertura compensa o gasto extra. Por exemplo, se tenho um acidente e o carro que preciso para trabalhar e que ainda estou a pagar vai para a sucata, se calhar dá jeito ter seguro.

Da mesma forma, se uma subida de juros pode deixar-me em risco de incumprimento e perder a casa. Se calhar compensa gastar o extra para ter uma taxa fixa.

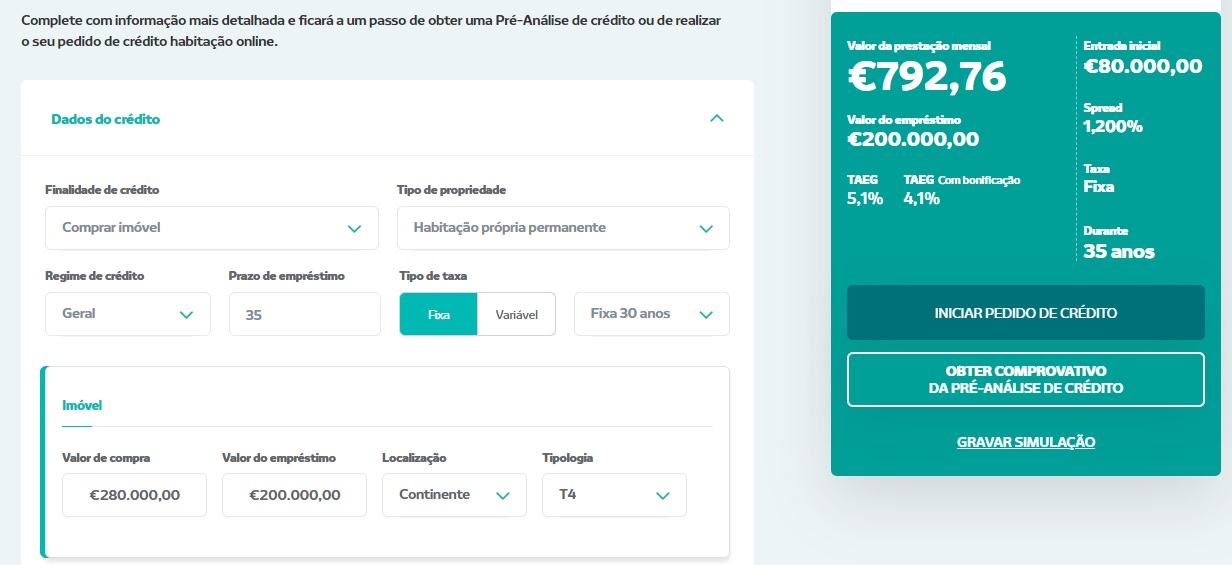

Fiz uma simulação no site do novo banco e uma taxa fixa a 30 anos dava 200 e muitos € a mais por mês em relação á variável.

Cada caso é um caso mas sinceramente não sei se compensa- ferreiraj125

- 24 abril 2022 editado

Colocado por: FFCL

Fiz uma simulação no site do novo banco e uma taxa fixa a 30 anos dava 200 e muitos € a mais por mês em relação á variável.

Cada caso é um caso mas sinceramente não sei se compensa

Na CGD para 100k a 30 anos:

Fixa - 372 €

Euribor 12 meses - 334 €

E agora vejamos a prestação para diferentes taxas de juro (a contar com o spread):

1.5% - 345 €

2% - 370 €

2.5% - 395 €

3% - 422 €

4% - 477 €

5% - 537 €

6% - 600 €

Portanto, basta a euribor subir no curto prazo para facilmente chorarem pela taxa fixa.

Mas repito: a questão não é a taxa fixa ficar mais barata, a questão é que com a taxa fixa estão a PAGAR pela paz de espirito de pagar uma prestação fixa e diminuir as chances de perder o imovel por uma subida da prestação para niveis insuportaveis.Colocado por: ferreiraj125

Na CGD para 100k a 30 anos:

Fixa - 372 €

Euribor 12 meses - 334 €

E agora vejamos a prestação para diferentes taxas de juro (a contar com o spread):

1.5% - 345 €

2% - 370 €

2.5% - 395 €

3% - 422 €

4% - 477 €

5% - 537 €

6% - 600 €

Portanto, basta a euribor subir no curto prazo para facilmente chorarem pela taxa fixa.

Mas repito: a questão não é a taxa fixa ficar mais barata, a questão é que com a taxa fixa estão a PAGAR pela paz de espirito de pagar uma prestação fixa e diminuir as chances de perder o imovel por uma subida da prestação para niveis insuportaveis.

Nessa simulação que fez, tem de verificar o spread.

Na fixa está a aplicar spread de 1.25, enquanto na variável está a aplicar spread de 1,50.

Cada caso é um caso, eu nunca colocaria taxa fixa num CH, principalmente quem quer abater não compensa de todo, 0,50 face a 2.00.

Paz de espirito é na Igreja, o que conta é o que paga no final do CH.Colocado por: Apostador

Nessa simulação que fez, tem de verificar o spread.

Na fixa está a aplicar spread de 1.25, enquanto na variável está a aplicar spread de 1,50.

Cada caso é um caso, eu nunca colocaria taxa fixa num CH, principalmente quem quer abater não compensa de todo, 0,50 face a 2.00.

Paz de espirito é na Igreja, o que conta é o que paga no final do CH.

No fim do ano passado quando fiz CH foi uma escolha obvia. Fui para taxa fixa pois tive oportunidade de garantir os juros mais baixos das últimas décadas para os próximos 25 anos. Já estou a pagar menos do que se tivesse ido para a taxa variável.

O meu pensamento foi que na pior das hipóteses pagava 30 euros a mais por mês por ter taxa fixa, na melhor das hipóteses poupava centenas de euros por mês. Qual é que faria mais diferença na minha vida?

Há riscos que não valiam a pena para mim. Arriscar pagar mais 50% por mês para poupar meia dúzia de patacas??

Além disso depois de negociar, a taxa de amortização ficou muito aquém dos 2% que se falam aqui.

https://eco.sapo.pt/2022/04/22/lagarde-admite-forte-probabilidade-de-subida-de-juros-este-ano/Colocado por: WarrenGO meu pensamento foi que na pior das hipóteses pagava 30 euros a mais por mês por ter taxa fixa, na melhor das hipóteses poupava centenas de euros por mês. Qual é que faria mais diferença na minha vida?

Se isso fosse assim, todos escolhiam a taxa fixa.Colocado por: Pickaxe

Se isso fosse assim, todos escolhiam a taxa fixa.

Cada um sabe de si. Eu só partilhei o meu processo de decisão.Devo estar a fazer alguma coisa mal ou então é o NB que está a abusar nas percentagens.Colocado por: PedroNunes24

Curioso que muita gente usa esta frase quando se discute este tema, mas parece que ninguém entende que a melhor altura para comprar um chapéu de chuva é efetivamente num dia de sol e não quando todos se precisam de proteger à pressa da chuva.

Segue a evolução da taxa fixa para a CGD nos ultimos 4 meses. Em média, triplicou no espaço de 3 meses.

Ao ver esses valores, por exemplo a 5 anos, a conclusão que acho que se pode tirar, é que os bancos neste momento não acham que a euribor vá subir acima de 1%.- vmontalvao

- 25 abril 2022

Colocado por: FFCLFiz uma simulação no site do novo banco e uma taxa fixa a 30 anos dava 200 e muitos € a mais por mês em relação á variável.

Cada caso é um caso mas sinceramente não sei se compensa

Sim, a média é mais ou menos essa. Para alguém que consiga ter algum controlo, é ir pela taxa variável e ir pondo esses 200€ à mais de lado, e quando já tiver um bom valor amealhado, ir amortizando o CH e assim sucessivamente.

A tal "paz de espirito" será mais preguiça de ir fazendo poupanças e amortizações regulares :)Colocado por: WarrenG

No fim do ano passado quando fiz CH foi uma escolha obvia. Fui para taxa fixa pois tive oportunidade de garantir os juros mais baixos das últimas décadas para os próximos 25 anos. Já estou a pagar menos do que se tivesse ido para a taxa variável.

O meu pensamento foi que na pior das hipóteses pagava 30 euros a mais por mês por ter taxa fixa, na melhor das hipóteses poupava centenas de euros por mês. Qual é que faria mais diferença na minha vida?

Há riscos que não valiam a pena para mim. Arriscar pagar mais 50% por mês para poupar meia dúzia de patacas??

Além disso depois de negociar, a taxa de amortização ficou muito aquém dos 2% que se falam aqui.

https://eco.sapo.pt/2022/04/22/lagarde-admite-forte-probabilidade-de-subida-de-juros-este-ano/

Lá está, o problema das pessoas é que não sabem fazer contas.

Se fez um CH o ano passado, como é que está a pagar menos agora por tx fixa ao invés de variável, se 95% dos CH são com euribor a 12M? Só seria actualizada no final deste ano, pelo que neste momento ainda se encontra a pagar a mais 30€/mês.

Com que taxa ficou de amortização?Colocado por: Apostador

Lá está, o problema das pessoas é que não sabem fazer contas.

Se fez um CH o ano passado, como é que está a pagar menos agora por tx fixa ao invés de variável, se 95% dos CH são com euribor a 12M? Só seria actualizada no final deste ano, pelo que neste momento ainda se encontra a pagar a mais 30€/mês.

Com que taxa ficou de amortização?

E mesmo que já tivesse sido atualizada continuaria a pagar menos..Colocado por: vmontalvao

Sim, a média é mais ou menos essa. Para alguém que consiga ter algum controlo, é ir pela taxa variável e ir pondo esses 200€ à mais de lado, e quando já tiver um bom valor amealhado, ir amortizando o CH e assim sucessivamente.

A tal "paz de espirito" será mais preguiça de ir fazendo poupanças e amortizações regulares :)

coloca num PPR esses 200€, assim ainda vai buscar mais de IRS e pode ser que dê algum juro. depois como usa para pagar prestações não tem penalizaçãoColocado por: Apostador

Lá está, o problema das pessoas é que não sabem fazer contas.

Se fez um CH o ano passado, como é que está a pagar menos agora por tx fixa ao invés de variável, se 95% dos CH são com euribor a 12M? Só seria actualizada no final deste ano, pelo que neste momento ainda se encontra a pagar a mais 30€/mês.

Com que taxa ficou de amortização?

Felizmente sei fazer contas, até porque os meus rendimentos provêm na grande maioria de investimentos financeiros.

O problema da grande maioria dos portugueses é que fazem contas a 1 ou 2 anos.

No meu caso pedi um empréstimo pois posso continuar a manter o capital que tenho investido noutros instrumentos com retorno superior.

Vamos assumir que tenho um investimento com um retorno de 7% anual. Pagando 1.2% de juros até ao fim do empréstimo, garanto que o spread entre esse investimento e do custo do capital será de 5.8%. Caso a Euribor volte ao que estava em 2008 quando a inflação estava inferior ao momento atual, seria 5.5% de euribor mais 0.9% de spread = 6.4%. O retorno real do meu investimento reduzia-se para 0.6%, o que equivalia a quase um décimo.

Na discussão fixa vs variável, a diferença é entre ter um retorno de 5.8% (fixa) ou 6.1% (variável). A diferença é negligenciável e garanto que tenho juros muito abaixo da inflação durante todo o prazo do empréstimo (o objectivo do BCE é 2% de inflação).

Já a diferença entre 5.8% e 0.6% quando considerados os juros compostos ao longo de 30 anos é um valor MUITO considerável.

Além disso não estou a pensar alguma vez amortizar o empréstimo. Seria quase impossível não encontrar investimentos que me proporcionem um retorno acima de 1.2%. Já se os juros subissem de novo para 5% poderia não compensar o risco de estar investido em outros ativos, e aí sim, teria de me descapitalizar e ir amortizando o empréstimo, exatamente no momento em que os outros investimentos também iriam aumentar o retorno.

O meu conselho é não fazer projecções apenas com os cenários otimistas.

O meu objectivo é: "Tails I win, heads I don´t lose much".

P.S. Como é obvio, para as pessoas que não perceberam, quando digo que estaria a pagar menos era se utilizasse a euribor de agora. Embora seja ajustado apenas de 6 em 6 meses ou de 12 em 12, a conta/realidade mais cedo ou mais tarde irá bater à porta.

Mas mais uma vez, cada caso é um caso e boa sorte seja qual for a decisão que tomarmos.

P.S 2 Claro que se me oferecessem uma taxa fixa muito superior não faria sentido.

P.S 3 Taxa de amortização de 1%0.0380 seg. NEW