Outras questões sobre casas ou imóveis

Crédito habitação: generalidades

Colocado por: nmex2

eu questionei se poderia solicitar, coisa que pode sempre - pode é não ter uma resposta afirmativa, como explicou

o que me respondeu, foi que nao era fornecido, e explicou porque.

tudo certo e correcto.

e fico com a ideia que poderá não ter percebido ao que eu me refiro, as minhas desculpas por isso, e como para mim não é assim tão óbvio, osso lhe dizer que tenho a informação referida, para o meu seguro, e que em alguns dos casos até é pública e para outras tantas instituições onde me dirigi - pessoalmente é certo.

outras tantas, sai como entrei, sem ser cliente, com respostas tal como "ah isso não sei, já aí assim do computador..."ou como está sua ;)

Não tem que pedir desculpas nenhumas, e não leve a mal nada do que eu digo! Estamos aqui a discutir ideias e a tentar aprender, nada mais!

Vamos lá então ver se nos entendemos. Os parâmetros então são básicamente os dados que quando faço uma simulação me são pedidos pela seguradora. E esses são públicos. O que você me deve estar a pedir são os ponderadores ou coeficientes, ou seja, "quanto vale, em percentagem, cada factor", é isso?Colocado por: luisDS

Nmex2, deu a volta mas voltou às batatas e cebolas. Os parametros que você fala são exactamente os parametros da regressão e que serão multiplicados por coeficientes diferentes. Você quer saber os parametros e os coeficientes (ponderadores), ou seja quer saber tudo! Essa informação não é obviamente disponibilizada! Mas perdendo algum tempo nas simulações, consegue-se chegar lá perto e perceber o que faz variar e quanto.

Nos carros por exemplo, a cor do carro afecta o preço do seguro em algumas companhias, antigamente o sexo do tomador do seguro influenciava, a sua cidade ou distrito influencia,etc etc

A pergunta do nmex2 faz todo o sentido, e é algo que ando a tentar saber há algum tempo e sem sucesso.

Não tem nada a haver com divulgar informação "sensível" para o Banco/Seguradora. É simplesmente ser transparente (coisa que obviamente não interessa, pois como mencionado e bem é aí que se vai buscar uma parte significativa do lucro) com a formula de cálculo do prémio do seguro ao longo da vida potencial da operação. E isto é de extrema importância para o cliente que quer poder gerir da forma que melhor lhe convém a sua operação financeira.Colocado por: luisDS

Não tem que pedir desculpas nenhumas, e não leve a mal nada do que eu digo! Estamos aqui a discutir ideias e a tentar aprender, nada mais!

Vamos lá então ver se nos entendemos. Os parâmetros então são básicamente os dados que quando faço uma simulação me são pedidos pela seguradora. E esses são públicos. O que você me deve estar a pedir são os ponderadores ou coeficientes, ou seja, "quanto vale, em percentagem, cada factor", é isso?

O que pede é simplesmente a regra/fórmulas de cálculo para calcular o prémio de seguro de vida.Colocado por: luisDSComo eu já disse anteriormente, o Banco de Portugal bem tentou harmonizar as FINE's, para poderem ser fácil e rápidamente comparáveis, quando proibiu o cross-selling. Mas a banca "virou o bico ao prego" e começou a apresentar spreads altos e a dizer: "se fizerem isto fazemos este desconto, se fizerem mais isto, desconto tal..." e agora de facto, por vezes, parece o continente e os seus mil talões de desconto!

As seguradoras tambÉm não têm interesse em que os seguros sejam muito facilmente comparáveis, porque nesse caso todas as pessoas optavam por um determinado produto e depois comprariam SEMPRE ao mesmo preço na mesma companhia! Isto chamar-se-ia concorrência perfeita, com perfeita informação, o que leva p reço a ser quase igual ao preço de custo, logo o lucro=ZERO!

novamente, tudo certo

mas primeiro o mercado não tem essa sensibilidade E conhecimento para fazer essas comparações (a que nos estamos a referir agora), pelo que se vai vendo por aqui e imagino na sua xperiencia profissional. - comparam se spread, custos totais, valor das prestação e não passa dai.

depois o mesmo seguro, para uma pessoa de 25 anos e outra de 40, não é a mesma coisa, e como as marcas oferecem produtos ligeiramente diferentes (mesmo dentro da própria marca, excemplo da indústria automóvel) se a análise é feita assim "como toca e foge", uma poupança aprarente hoje, pode ser um custo superior quando visto na globalidade - e assumindo que os CH se pagam antes do final do contrato, porque ainda os há, clientes (infelizmente) que cumprem religiosamente o prazo total do comtrato assinado (vamos deixar de fora limitações financeiras, crises e afins...)

por isso ou há um esforço do cliente por um pouco mais, ou é só mais um.

voltando as batatas e cebolas, quando vai jantar, escolhe o restaurante mais barato - porque quer ir jantar fora apenas, e o preço é o drive - ou escolhe aquele que podendo suportar financeiramente, é o que lhe dá a melhor experiência ? ;)

novamente, o caminho é de cada um... só tem é que se saber qual o caminho que se pretende.

o tempo que se perde na fase de escolha da instituição de crédito/seguro, e o tempo que o contrato vai durar vs o tempo que se dispensa a analisar a forma como diminui os custos do contrato, independente da escolha que foi feita... novamente, caminhos...Colocado por: ricardo33020respondendo a esta pergunta, cada

Média para 30 anos, duas pessoas (33 e 31 anos), 325€- psferreira2013

- 5 junho 2018 editado

Para que capital seguro?

também tenho na prevoirColocado por: MSA001

Média para 30 anos, duas pessoas (33 e 31 anos), 325€- ricardo33020

- 5 junho 2018

Estamos a falar 325€/Ano?

Para 66%?Colocado por: luisDS

Não tem que pedir desculpas nenhumas, e não leve a mal nada do que eu digo! Estamos aqui a discutir ideias e a tentar aprender, nada mais!

Vamos lá então ver se nos entendemos. Os parâmetros então são básicamente os dados que quando faço uma simulação me são pedidos pela seguradora. E esses são públicos. O que você me deve estar a pedir são os ponderadores ou coeficientes, ou seja, "quanto vale, em percentagem, cada factor", é isso?

isso, discutindo e pensando nos assuntos é que evolui.

imagine o cálculo da prestação mensal do CH, quais os inputs? capital em divida, número de prestações, indexante e spread.

os dois primeiros são conhecidos do cliente, o indexante é variável e vai sendo conhecido periodicamente, o spreads, também é conhecido logo de início, embora o cliente não saiba o porque daquele valor (risco, qualidade do cliente, segmentação, lucro/custos do banco, etc..) todos os parâmetros são conhecidos, uns a partida outros como variáveis no tempo, e com isso fazer as análises financeira pretendidas.

como é que os parâmetros são calculados (no caso do spread e do indexante em específico) o cliente não sabe, não quer saber ou não tem que saber, é/deve ser uma "caixa negra" ao cliente... mas o número/valor e a fórmula de cálculo tem que ser "transparentes"

até para se perceber se o cálculo está a ser feito correctamente : por exemplo a contabilização da idade, a actualização periódica do capital em dívida, etc...

fiz a analogia com o cálculo da prestação, mas no seguro deveria (como lhe disse, para alguns é.... ) ser igual.Colocado por: pamoreira

A pergunta do nmex2 faz todo o sentido, e é algo que ando a tentar saber há algum tempo e sem sucesso.

Não tem nada a haver com divulgar informação "sensível" para o Banco/Seguradora. É simplesmente ser transparente (coisa que obviamente não interessa, pois como mencionado e bem é aí que se vai buscar uma parte significativa do lucro) com a formula de cálculo do prémio do seguro ao longo da vida potencial da operação. E isto é de extrema importância para o cliente que quer poder gerir da forma que melhor lhe convém a sua operação financeira.

amém!Colocado por: psferreira2013Para que capital seguro?

também tenho na prevoir

100.000€Colocado por: ricardo33020Estamos a falar 325€/Ano?

Para 66%?

Sim ano! 66%Colocado por: MSA001

Média para 30 anos, duas pessoas (33 e 31 anos), 325€

não compreendo estas vossas comparações, se por exemplo para as mesmas duas pessoas, outra solução de seguro, nos mesmo 30 anos, tiver um custo de 330€, mas em 23 anos (o prazo hipotético) que se pretende liquidar o crédito, o custo é de 320€. e agora? :)

MSA001, novamente, as suas palavras como exemplo para generalizações.Colocado por: nmex2

não compreendo estas vossas comparações, se por exemplo para as mesmas duas pessoas, outra solução de seguro, nos mesmo 30 anos, tiver um custo de 330€, mas em 23 anos (o prazo hipotético) que se pretende liquidar o crédito, o custo é de 320€. e agora? :)

MSA001, novamente, as suas palavras como exemplo para generalizações.

Não entendi o seu comentário.

Para podermos comprar seguros temos de comprar situações iguais, mesma idade, mesmo montante, mesmo período. Claro que se fizermos amortizações o valor pago do seguro vai ser inferior.Vocês não se esqueçam, e isto deve ser uma das coisas que merece e querem ver discutida, que o valor do seguro de vida que aparece nas FINE's depende e muito da TAN ou da Euribor, como queiram. Uma TAN mais alta, significa uma % superior de juros paga comparativamente a capital, o que significa que o capital em divida, principal variável do seguro de vida juntamente com a idade, diminui mais lentamente e só cai mais abruptamente perto do final do empréstimo.Colocado por: MSA001

Não entendi o seu comentário.

Para podermos comprar seguros temos de comprar situações iguais, mesma idade, mesmo montante, mesmo período. Claro que se fizermos amortizações o valor pago do seguro vai ser inferior.

certo, mas comparar para um determinado período (por exemplo os 30 anos referidos), quando na realidade (e fazendo as contas) "aponta" para pagar em 23, pode tirar conclusões erradas, fazendo análises do tip o valor médio ao longo dos 30 anos. para não falar na variabilidade (indexante) do que pode acontecer durante esse período.

pior, quando se começa a comprar seguros, entre pessoas diferentes ;)Colocado por: luisDSVocês não se esqueçam, e isto deve ser uma das coisas que merece e querem ver discutida, que o valor do seguro de vida que aparece nas FINE's depende e muito da TAN ou da Euribor, como queiram. Uma TAN mais alta, significa uma % superior de juros paga comparativamente a capital, o que significa que o capital em divida, principal variável do seguro de vida juntamente com a idade, diminui mais lentamente e só cai mais abruptamente perto do final do empréstimo.

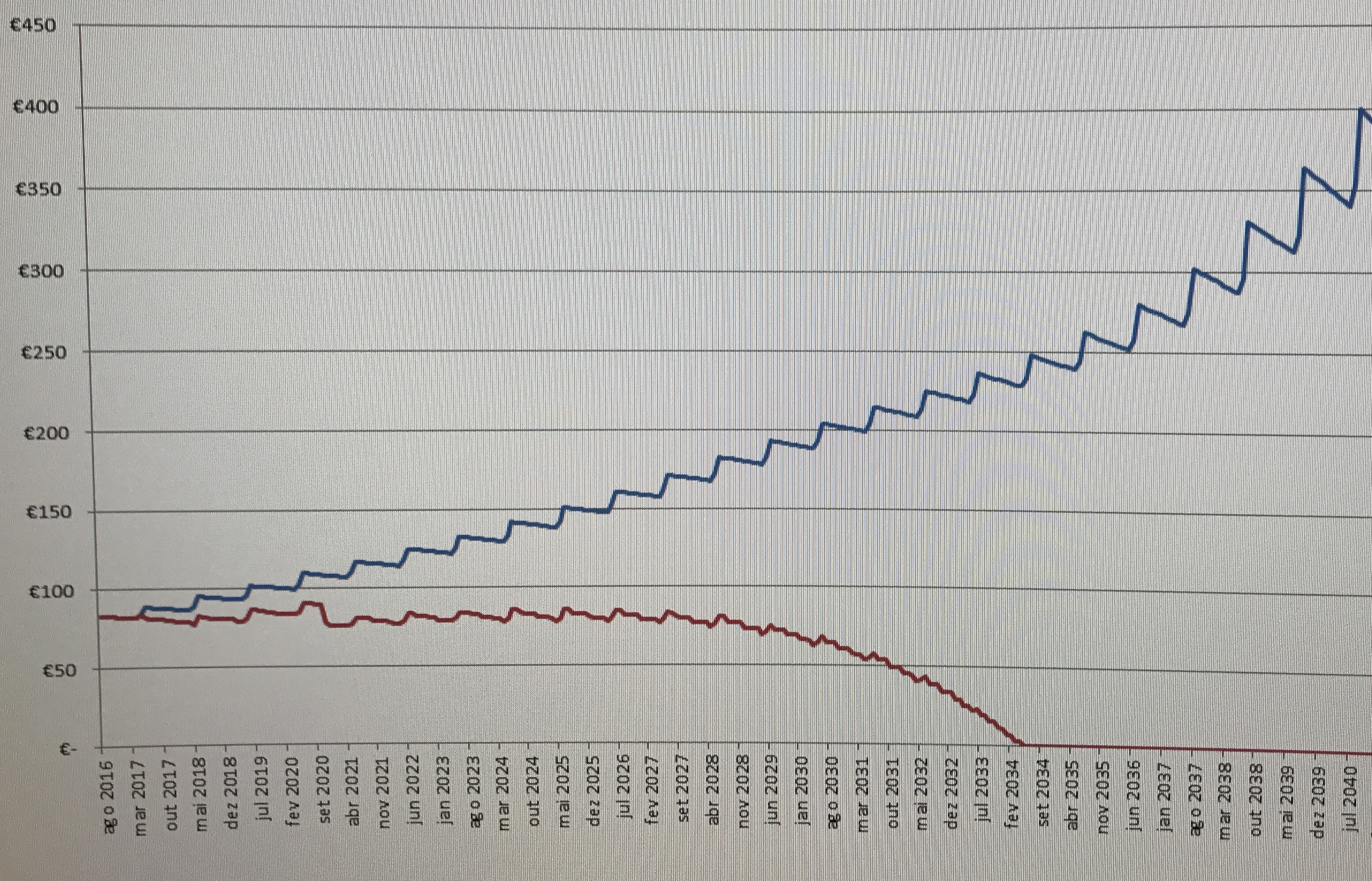

Mais uma razão para serem disponibilizadas as regras/fórmulas de cálculo dos seguros de vida... para quem quiser e souber poder simular estes cenários e a partir daí fazer as suas escolhas.Colocado por: nmex2uma simulação, do valor a pagar mensalmente para um seguro ITP, proteção 100% por titular, considerando o contrato (FIN) - a azul - e exactamente o mesmo seguro, mas fazendo amortizações antecipadas "periódicas" - a vermelho.

como se pode ver, é possível ter um seguro melhor (ITP, 100% por titular) com um valor praticamente constante ao longo do contrato - e concorrencial com um IAD considerando o contrato (FIN) - não ilustrado no gráfico

claro que um IAD, com amortizações antecipadas será ainda mais baixo.

a subida substancial do valor mensal a pagar deve-se ao aumento da idade dos titulares - foram escolhidas idades para evidenciar esse efeito.

alguém muito novo, mas com um prazo muito longo, ou alguém menos novo, facilmente os seguros "escalam" nessas idades - sem levar em conta o factor inflação.

relembrado (página 1 deste tópico)

e utilizando os tais parâmetros que temos estado a discutir. alterando a idade dos titulares, o gráfico actualiza automaticamente.- ricardo33020

- 6 junho 2018

Nmex a forma detalhada para análise da variação do seguro pode ser feita através do seguinte quadro:- ricardo33020

- 6 junho 2018

.- ricardo33020

- 6 junho 2018

Para a segunda pessoa segurada as premissas são as mesmas, apenas cortei por não mostrar os dados pessoais0.0298 seg. NEW