Outras questões sobre casas ou imóveis

Crédito habitação: generalidades

- ricardo33020

- 6 junho 2018 editado

Colocado por: MSA001

Não acredito nisso. Nem vejo em parte alguma essa situação a escrita. Se assim fosse a maior parte das pessoas não faziam seguros fora.

Conta ordenado, pagamento multibanco 500 euros semestre, património financeiro 5mil e débito directo

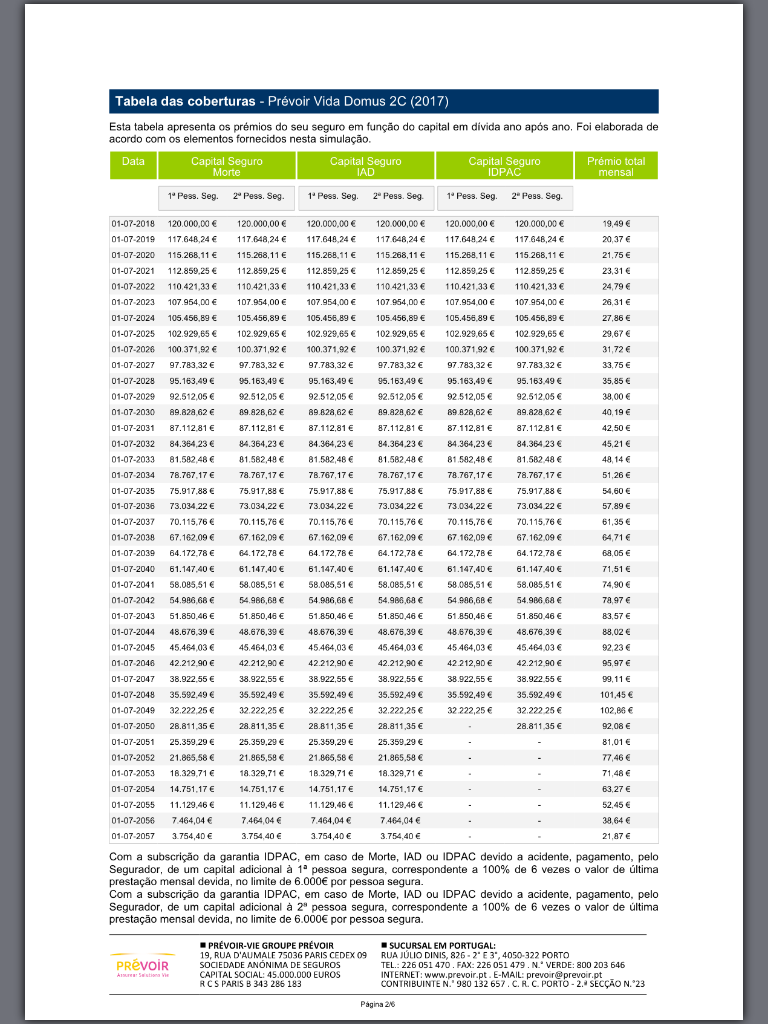

MSA001 este produtos foram negociados, certo? Questiono porque os valores apresentados na lista em baixo não são esses. Pagamento com cartao no mínimo 1500 semestre e património financeiro de 10000€!!!!Colocado por: ricardo33020Nmex a forma detalhada para análise da variação do seguro pode ser feita através do seguinte quadro:

Ricardo

se cumprir religiosamente o contrato (os 40 anos) E (repito E) o indexante não se alterar (estamos a falar de CH com taxa variável, certo) sim, pode analisar baseado nessa tabela.

agora se começar a fazer amortizações, que já disse que é o seu objectivo, o valor do capital em dívida (utilizando a tabela da direita, do capital actualizado nas anuidades (e tem aqui outro ponto a ver, já digo abaixo)) vai diminuir mais rapidamente do que o previsto pela tabela, logo o valor do prémio anual/mensal irá variar - deixa de poder comprar por essa tabela

ou se o indexante variável, variar, como expectável que é, a relação entre o que a ortiza e o que paga de juros é alterada, e novamente o valor do capital em dívida tem um comportamento diferente do da tabela, e conseguinte (novamente) os valores dos prémios.

em teoria, e imaginando que a tendência dos indexante é subir, estas variações são em sentindo oposto, amortizando ora pagar menos seguro, mas o aumento do indexante fará que pagará um pouco mais de seguro, as diferenças podem não ser muito grandes, mas são diferenças... e dificilmente haverá "pontaria" para que uma anule a outra.

o ponto que me referia lá atras era relativamente há avaliação do capital em dívida para cálculo do prémio a pagar. No quadro do lado esquerdo, o capital em dívida nunca é actualizado - o valor do prémio sobe o que se vê. No lado direito, refere q o capital é revisto nas anuidades, ou seja, poderá estar a pagar 11 meses de seguro por ano sobre um valor de capital em dívida superior ao que realmente deve.

tenho esse cálculo feito algures, como exemplo, as diferenças não são significativas, mas é dinheiro do cliente, e em alguns casos suficiente para pagar as taxas/taxinhas e comissões que vão aparecendo e/ou aumentando.Colocado por: ricardo33020.

pela imagem, tudo leva a crer que seja os tais 100% (120k) por titular, mas está a mostrar um IAD, certo?

viu que é possível ter um ITP a pagar quase como um IAD, embora 35 anos e 40 de contrato, cheguem facilmente ao início das subidas mais acentuadas dos ITP (na zona dos 60 anos). amortizando e tirando anos ao contrato, pode nem lá chegar.- ricardo33020

- 6 junho 2018

O apresentado é o IDPAC66 <=> ITP66%

Realmente um tipo chegado aos 55-65 anos paga uma pipa de massa, recebi da Prevoir também é também notei isso.- ricardo33020

- 6 junho 2018 editado

.- ricardo33020

- 6 junho 2018

.- ricardo33020

- 6 junho 2018

.- ricardo33020

- 6 junho 2018

.- ricardo33020

- 6 junho 2018

Um análise rápida e olhando apenas para as tabelas de um e outro a Prevoir tem valores mais competitivos até sensivelmente aos 25-30 anos de crédito.Colocado por: nmex2

Ricardo

se cumprir religiosamente o contrato (os 40 anos) E (repito E) o indexante não se alterar (estamos a falar de CH com taxa variável, certo) sim, pode analisar baseado nessa tabela.

agora se começar a fazer amortizações, que já disse que é o seu objectivo, o valor do capital em dívida (utilizando a tabela da direita, do capital actualizado nas anuidades (e tem aqui outro ponto a ver, já digo abaixo)) vai diminuir mais rapidamente do que o previsto pela tabela, logo o valor do prémio anual/mensal irá variar - deixa de poder comprar por essa tabela

ou se o indexante variável, variar, como expectável que é, a relação entre o que a ortiza e o que paga de juros é alterada, e novamente o valor do capital em dívida tem um comportamento diferente do da tabela, e conseguinte (novamente) os valores dos prémios.

em teoria, e imaginando que a tendência dos indexante é subir, estas variações são em sentindo oposto, amortizando ora pagar menos seguro, mas o aumento do indexante fará que pagará um pouco mais de seguro, as diferenças podem não ser muito grandes, mas são diferenças... e dificilmente haverá "pontaria" para que uma anule a outra.

o ponto que me referia lá atras era relativamente há avaliação do capital em dívida para cálculo do prémio a pagar. No quadro do lado esquerdo, o capital em dívida nunca é actualizado - o valor do prémio sobe o que se vê. No lado direito, refere q o capital é revisto nas anuidades, ou seja, poderá estar a pagar 11 meses de seguro por ano sobre um valor de capital em dívida superior ao que realmente deve.

tenho esse cálculo feito algures, como exemplo, as diferenças não são significativas, mas é dinheiro do cliente, e em alguns casos suficiente para pagar as taxas/taxinhas e comissões que vão aparecendo e/ou aumentando.

Acho que basicamente o que refere è que as seguradoras dão uma fotografia quando o ideal era ter um filme, as ferramente que permitissem essa tabela ser dinâmica e ajustável.Colocado por: ricardo33020MSA001 este produtos foram negociados, certo

Bom dia

Sim.bom dia, olhem que o da Prevoir está feito baseado numa taxa de 1,2%. Não é comparável ao da tranquilidade que me parece estar feito a 3%. Eu já vos coloco aqui o mesmo seguro com 1,2 e com 3% para verem a diferença!como é que eu coloco aqui o pdf?Colocado por: luisDScomo é que eu coloco aqui o pdf?

Bom dia, basta ao colocar novo comentário "adicionar ficheiro" e escolher o ficheiro.

Tenha atenção ao tamanho máximo de 5MB.

Cumps,

Dj_CColocado por: ptuga

Acho que basicamente o que refere è que as seguradoras dão uma fotografia quando o ideal era ter um filme, as ferramente que permitissem essa tabela ser dinâmica e ajustável.

afirmativo

eu não digo que as seguradoras/bancos o fazem com intenções menos boas, até porque, primeiro não existe essa obrigatoriedade (que tenha conhecimento) e depois com a cultura financeira existente em Portugal, a maioria iria descurar essa informação.

defendo é que se o cliente se tornar mais informado e por consequencia mais exigente na informação prestado, só terá benefícios.

a informação existe, uma pública outra mais "escondida", mas acessível se bem conversada, e muita ignorância e desconhecimento pelo meio( o exemplo do costume "ah isso não sei, já sai assim do computador"...)

claro que depois dá algum trabalho - e ter trabalho, infelizmente, as pessoas não gostam.... preferem um link ou um simulador na net, até que decida por elas. do que aprender e fazer as suas contas...

se era mais simpático haver um simulador/ferramenta que fizesse isso tudo, claro, mas dado o número de variáveis e a cobrir todos os casos (veja-se os simuladores acuais dos bancos, que muitas vezes nem acertam para o próprio produto, quanto mais para comparações), e associado ao "sentido crítico" do cliente CH médio, que diferença faz.

penso que quem tenha mesmo interesse, deve fazer o esforço extra de tentar compreender e fazer, com mais ou menos difciculdade, e haverá sempre alguém para ajudar, os outros, o spread mais baixo, ou o valor total ser mais baixo suficiente.

tomar uma decisão que leva uma grande percentagm do rendimento mensal de uma família, durante décadas, bastado em meia dúzia de simulações e outras tantas "contas de merceeiro" faz confusão.

agora depende de cada um.... ;)Colocado por: ricardo33020Um análise rápida e olhando apenas para as tabelas de um e outro a Prevoir tem valores mais competitivos até sensivelmente aos 25-30 anos de crédito.

Só que não! Comparação de coisas incomparáveis. Comparou um feito com uma taxa de 1,2% com uma de 3% ao longo de 40 anos. Atente no capital em divida a cada momento! O da Prevoir é sempre inferior pois foi calculado a 1,2%...Colocado por: Dj_C

Bom dia, basta ao colocar novo comentário "adicionar ficheiro" e escolher o ficheiro.

Tenha atenção ao tamanho máximo de 5MB.

Cumps,

Dj_C

Não, tenho que passar isto para imagem antes. Não sei é como!Colocado por: ricardo33020O apresentado é o IDPAC66 <=> ITP66%

Realmente um tipo chegado aos 55-65 anos paga uma pipa de massa, recebi da Prevoir também é também notei isso.

se olhar com atenção, eles mais ou menos fazem tudo isso, uns mais tarde, outros mais cedo... os ITP, agravam mais ou IAD, um pouco menos.

a descida após aquele pico, (por vezes) deve-se a alteração do tipo de seguro - que muitas vezes, também é discordado pelo cliente (desconhecimento, falt- de informação):

exemplo, um ITP aos 65 anos do titular, passa para um IAD, e a partir dos 70, já passa para coberta de morte apenas

agora complicando, se pegar nessa tabela, e imaginar que daqui a 5 anos vai ter 10k para amortizar, o capital em dívida vai diminuir nessa proporção e o prémio de seguro deverá ajustar :) como o ptuga disse, sendo uma fotografia, não altera nada... sendo o tal filme, via os números todos a mudar.Colocado por: nmex2

afirmativo

eu não digo que as seguradoras/bancos o fazem com intenções menos boas, até porque, primeiro não existe essa obrigatoriedade (que tenha conhecimento) e depois com a cultura financeira existente em Portugal, a maioria iria descurar essa informação.

defendo é que se o cliente se tornar mais informado e por consequencia mais exigente na informação prestado, só terá benefícios.

a informação existe, uma pública outra mais "escondida", mas acessível se bem conversada, e muita ignorância e desconhecimento pelo meio( o exemplo do costume "ah isso não sei, já sai assim do computador"...)

claro que depois dá algum trabalho - e ter trabalho, infelizmente, as pessoas não gostam.... preferem um link ou um simulador na net, até que decida por elas. do que aprender e fazer as suas contas...

se era mais simpático haver um simulador/ferramenta que fizesse isso tudo, claro, mas dado o número de variáveis e a cobrir todos os casos (veja-se os simuladores acuais dos bancos, que muitas vezes nem acertam para o próprio produto, quanto mais para comparações), e associado ao "sentido crítico" do cliente CH médio, que diferença faz.

penso que quem tenha mesmo interesse, deve fazer o esforço extra de tentar compreender e fazer, com mais ou menos difciculdade, e haverá sempre alguém para ajudar, os outros, o spread mais baixo, ou o valor total ser mais baixo suficiente.

tomar uma decisão que leva uma grande percentagm do rendimento mensal de uma família, durante décadas, bastado em meia dúzia de simulações e outras tantas "contas de merceeiro" faz confusão.

agora depende de cada um.... ;)

Pensando mais um bocadinho, claro que podemos fazer um filme, mesmo não tendo as formulas, no entanto há uma coisa que não controlamos que é a EURIBOR.

Ora bem, um seguro de vida só tem 3 variáveis: IDADE em cada momento remanescente, CAPITAL EM DIVIDA E TAXA DE JURO.

A idade é um valor crescente constante, pelo que é um dado.

O capital em divida temos o poder/possibilidade de o alterar.

A taxa de juro é uma variável incontrolável em empréstimos de taxa variável, mas sob a qual não temos nenhum controle.

Ou seja, podemos fazer um "filme" de imagens, variando o capital, mas nunca conseguiremos fazer um "filme dos bons" porque nunca controlaremos nem condicionaremos a EURIBOR, mas isso também se aplica à mensalidade do empréstimo.

Por simplificação, basta no quadros dos prémios, por exemplo da Prevoir que está acima, no ano de 2035 ainda tem 75.917€ de divida ao banco, o que corresponde a uma mensalidade de 54,6€. Se quer simular um abate de 10000€, fazemos uma regra de 3 simples. Logo 75.917-10.000=65917€ de divida. Logo, (54,6 X 65917) / 75917 = 47,4€ . Logo, abatendo 10.000€ no ano de 2035 a mensalidade do seguro passaria de 54,6 para 47,4. Isto não é 100% preciso, mas anda lá muito perto.LuisDS

fique lá com o seu filme mudo e a preto e branco, que eu prefiro um a cores e com som dolby surround- não é 4k é certo.

a euribor, tal como a capacidade financeira de cada um, no futuro, são variáveis é certo... e para isso se traçam cenários e se fazem simulações...o resto são dados quepodemdevem ser conhecidas0.0692 seg. NEW