Comprar casas e imóveis

Euribor - até quanto pode subir?

Colocado por: DR1982Eu se tivesse contratado taxa fixa a 5 anos em Abril de 2018 iria pagar 1200€ a mais, e para Abril de 2023 altura em que me vão aumentar a prestação aumentaria na mesma porque completava os 5 anos de taxa fixa.

Fiz bom negócio:)

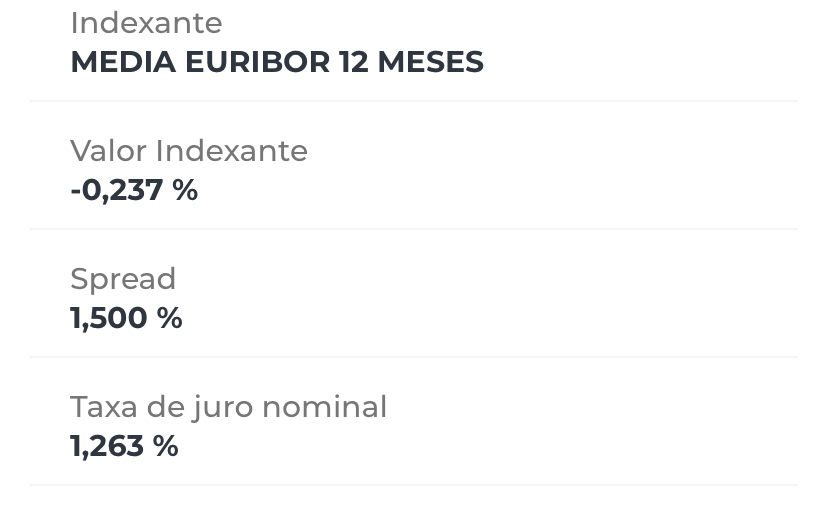

As minhas condições atuais são estas para 60k de dívida, sera que vale a pena pensar em trocar de banco?

Já devia ter mudado isso há uns 2-3 anos, conseguia facilmente um spread de 1,1.

Quando estiver no mês em que renova que deve ser em junho do proximo ano deve ver isso, porque deve conseguir um spread de 1 ou mais baixo.Colocado por: HAL_9000Historicamente a euribor a 6 meses é sempre mais baixa que a 12 meses, revê mais rápido em alta, mas também em queda. A prestação a longo prazo é mais baixa a 6 meses que a 12 meses. Mas se eu estiver errado que em corrijam.

E o que o impede de renegociar quando o sentido inverter?Colocado por: AMVPE o que o impede de renegociar quando o sentido inverter?

O banco :), Mas se o banco me mudasse para a 6 meses, eu não voltava a renegociar para 12.

Tb pode trocar de banco. Tudo depende do que conseguir negociarColocado por: HAL_9000O banco :), Mas se o banco me mudasse para a 6 meses, eu não voltava a renegociar para 12.

Tb pode trocar de banco. Tudo depende do que conseguir negociar

Olhe, nao tenho bola de cristal mas... A guerra esta para durar e com ela a crise enegetica, na verdade a ultima ira para alem da primeira, pelo que o periodo de subida da rx de juro sera longo pq a inflacao vai continuar em alta. Assim, se, por exemplo, a renovacao ocorrer em setembro do proximo ano sera melhor do que renovar em Marco e setembro. É a minha opiniaoColocado por: AMVPsera melhor do que renovar em Marco e setembro. É a minha opiniao

Não necessariamente. Como renova a taxas mais baixas, a longo prazo compensa. Ainda que na renovação de março ficasse a pagar mais que a renovação anterior a 12m de setembro, na segunda renovação em Setembro, já ía pagar menos(ou a subida ia ser menor).

Com os juros negativos, os juros a 6 meses foram sempre mais baixos que 12m.

Basta pensar que a 6 meses o risco é menor que a 12 meses, logo os juros serão sempre inferiores tb.Colocado por: HAL_9000Com os juros negativos, os juros a 6 meses foram sempre mais baixos que 12m.

Dai lhe ter dito que nessa fase renegociava. Mas é a minha opiniaoColocado por: HAL_9000yup. Os créditos feitos nos útimos 5-6 anos adoptam a 12m como referência maioritariamente.

Por exemplo o bankinter suporte os custos de transferência de CH, e já está a usar a Euribor 3M. Veja no site, faça simulação. Tem spread a partir de 0,9%.

Ou então deixe passar mais uns meses ver se os spread baixam- ferreiraj125

- 3 setembro 2022 editado

Colocado por: DR1982Eu se tivesse contratado taxa fixa a 5 anos em Abril de 2018 iria pagar 1200€ a mais, e para Abril de 2023 altura em que me vão aumentar a prestação aumentaria na mesma porque completava os 5 anos de taxa fixa.

Fiz bom negócio:)

As minhas condições atuais são estas para 60k de dívida, sera que vale a pena pensar em trocar de banco?

Em 2018 só fazia sentido fixar a taxa para longo prazo.

Fixar a taxa apenas a 5 anos já se sabia que era mau negocio: irias ficar pagar mais numa altura de juros baixos, e voltavas à taxa variavel justo no momento em que os juros já podiam ter subido, exatamente como está a acontecer.Colocado por: ferreiraj125

Mas foi o que me propuseram 5 ou 10 anos de taxa fixa, creio que me disseram que nao faziam taxa fixa para a duração total, BCP

Em 2018 só fazia sentido subir a taxa para longo prazo.

Para curto prazo já se sabia que era mau negocio: irias pagar mais numa altura de juros baixos, e voltavas à taxa variavel justo no momento em que os juros já podiam ter subido, exatamente como aconteceu.Colocado por: ferreiraj125Fixar a taxa apenas a 5 anos já se sabia que era mau negocio: irias ficar pagar mais numa altura de juros baixos, e voltavas à taxa variavel justo no momento em que os juros já podiam ter subido, exatamente como está a acontecer.

Agora é fácil fazer previsões para 2018📹 Subida das taxas Euribor não dá descanso às famílias

https://eco.sapo.pt/2022/09/03/%f0%9f%93%b9-subida-das-taxas-euribor-nao-da-descanso-as-familias/

Setembro traz uma nova subida da prestação da casa que pode ir até 120 euros. BCE prepara-se para apertar ainda mais o cinto das famílias.

A subida dos juros do BCE está a ter impacto no orçamento das famílias por via do aumento da prestação da habitação. Os contratos que forem revistos agora em setembro vão registar agravamentos na prestação entre 9% e 27%, consoante o prazo do indexante. Vêm aí aumentos como nunca se viu em mais de uma década. Saiba mais no vídeo:Hum

Exceptuando quem planeava amortizações antecipadas de relevo, sempre foi fácil, projectar que fixar uma taxa a 0.5% por 30 anos num crédito hipotecário era um excelente negócio.

Já para não falar no descanso com todas as variáveis que concorrem para a variação da cotação das taxas.

Fundamentei essa ideia com muitas considerações no fórum

Contavam que a variável fosse a 3 ou 4% negativos?

PoisColocado por: smartHum

Exceptuando quem planeava amortizações antecipadas de relevo, sempre foi fácil, projectar que fixar uma taxa a 0.5% por 30 anos num crédito hipotecário era um excelente negócio.

Já para não falar no descanso com todas as variáveis que concorrem para a variação da cotação das taxas.

Fundamentei essa ideia com muitas considerações no fórum

Contavam que a variável fosse a 3 ou 4% negativos?

Pois

Tanto se discutiu sobre esse assunto em outros tópicos... Quem tinha fixado a taxa era sempre "criticado" em como gostava de perder dinheiro, mesmo sabendo que a taxa fixa, tal como as Euribor, estavam em valores historicamente baixos... Era de aproveitar...

E agora vejo as pessoas muito chocadas com os aumentos, não digo tanto aqui nesse fórum, mas nas redes sociais é de mais ... Não consigo perceber, achavam que iria continuar assim ainda muitos anos? Sinceramente, nem sei como durou tanto, agora pagamos todos com o excesso de dinheiro que estava em circulação...Hum..

Agora é á bruta.

No próximo 8 SET, estou a projectar um aumento da TX Euribor em 0.75% de uma assentada...Colocado por: smartExceptuando quem planeava amortizações antecipadas de relevo, sempre foi fácil, projectar que fixar uma taxa a 0.5% por 30 anos

Conseguiu fixar em 0.5+spread? ou 0.5 no total?

Eu na altura não fixei porque o meu banco oferecia condições muito piores que essas, e ainda tinha a casa em construção, não o poderia fazer. Mas por 0.5 juros, fixava em qq alturaColocado por: HAL_9000Conseguiu fixar em 0.5+spread? ou 0.5 no total?

Eu na altura não fixei porque o meu banco oferecia condições muito piores que essas, e ainda tinha a casa em construção, não o poderia fazer. Mas por 0.5 juros, fixava em qq altura

Hum

Taxa fixa em 2019, fixada a 0.57

Mais 1.10 spread, com seguros fora

O melhor dos spread na altura seria 1Colocado por: *cc

Tanto se discutiu sobre esse assunto em outros tópicos... Quem tinha fixado a taxa era sempre "criticado" em como gostava de perder dinheiro, mesmo sabendo que a taxa fixa, tal como as Euribor, estavam em valores historicamente baixos... Era de aproveitar...

E agora vejo as pessoas muito chocadas com os aumentos, não digo tanto aqui nesse fórum, mas nas redes sociais é de mais ... Não consigo perceber, achavam que iria continuar assim ainda muitos anos? Sinceramente, nem sei como durou tanto, agora pagamos todos com o excesso de dinheiro que estava em circulação...

Que risada, então as taxas fixas baixas não ficaram baixas por causa da liquidez do mercado foi? Não tem havido este dinheiro todo disponível e as taxas fixas andariam bem altas…

Você beneficiou do mesmo mecanismo que os restantes mas num

meio diferente e acha-se na legitimidade de aponta o dedo. Brilhante.Se somarem os períodos de taxas altas e os de taxas baixas separadamente, num intervalo de 30 anos, duvido que a taxa fixa compense.Eu não aponto o dedo a ninguém.

Pelo contrário, gosto de ouvir/ver opiniões e outras pontos de vista.

Mas eu simplesmente, já referi várias vezes, que prefiro pagar mais um pouco e "dormir" descansado. Embora, com certeza, no fim das contas não irá compensar.

Claro que todas as taxas estavam baixas propositadamente para criar consumo... E volto a questionar porque não ter aproveitado fixar a taxa quando estavam baixas? Porque pagariam mais 50€ por cada 100k? Que era perder dinheiro todos os meses, mais valia juntar esses 50€ e amortizar, etc .. todos sabemos a teoria, difícil é colocar em prática.

Tudo indica que Euribor 6m deverá chegar aos 2%, não era melhor fixar a taxa e pagar +50€ do que agora, com a recessão que aí vem (esperemos que não volta a atingir o desemprego como na última crise) pagar mais 100€, juntando ainda todo o custo de vida a aumentar.

Eu sempre referi em vários tópicos, que a classe média/baixa não deveria arriscar no variável. Variável é bom para quem taxa de poupança, e que quando há aumentos consegue amortizar ou simplesmente fazer faça aos aumentos por alguns meses/anos.

Continuo a referir porque será que os países mais desenvolvidos da Europa tem maioritariamente taxas fixas ou mistas? E os países sul europeus andamos sempre a flutuar nas taxas variáveis? Ah e tal as taxas fixas deles são muito mais competitivas... Ainda o ano passado o BPI, novo banco, cgd e bankinter tinham taxas fixas inferior a 2% (com spread incluído). Sinceramente na minha opinião era de ter fixado a taxa, mesmo que os aumentos só dura 1 ano. Ninguém tem bola de cristal, mas não creio que voltemos a ter taxas perto do 0, e muito menos negativas. Mas só o tempo diráColocado por: sltdSe somarem os períodos de taxas altas e os de taxas baixas separadamente, num intervalo de 30 anos, duvido que a taxa fixa compense.

Não tenho dúvida, sobre tudo considerando os 10 anos negativos. Agora quem fixou o ano passado, será que não irá compensar? Taxas fixas a 1,5/1,6%? Se calhar os que ficaram tentados e fixaram poderão ter proveito.

Só o tempo dirá. Mas taxas a baixo de 0,5% não me parece, mas veremos0.0315 seg. NEW