- Com quem é possível esclarecer essas questões de modo fidedigno? Ouvimos informações diferentes de todo o lado, fica difícil de saber como agir, e se podemos precaver alguma coisa… como por exemplo vender a casa A primeiro e ir para uma alugada nos entretanto a (que era o que não queríamos de todo fazer, porque com uma criança pequena fazer duas mudanças num curto espaço de tempo é dose)

Colocado por: TzRiCom quem é possível esclarecer essas questões de modo fidedigno? Ouvimos informações diferentes de todo o lado, fica difícil de saber como agir, e se podemos precaver alguma coisa… como por exemplo vender a casa A primeiro e ir para uma alugada nos entretanto a (que era o que não queríamos de todo fazer, porque com uma criança pequena fazer duas mudanças num curto espaço de tempo é dose)

Um profissional da área. Alguém de uma conservatória, um notário ou um contabilista. Mas arranje sempre duas, ou até mais, opiniões. Porque mais vale gastar alguns euros antes, para não ter dissabores depois. Porque os valores são muito maiores depois.

Eu não sou profissional da área, sou só um curioso. Por isso, leve o que escrevi com uma pitada de sal.Colocado por: radikal

Os valores que deve ao banco, não entram nas contas!

Penso que o que está a fazer confusão, é que entre 2015 e Dezembro de 2020 era possível abater o valor restante do empréstimo bancário ao valor das mais valias, mas isso foi uma lei temporária que o estado fez para "aliviar" as pessoas na crise pós 2008. Desde 2021 que já não entra para os cálculos.

Logo as mais valias da casa A, são:

300k(venda)-150k(compra) - 0€ de obras(as obras entrão nos encargos suportados com valorização do imóvel (nos últimos 5 anos)) = 150k de mais valias.

Estes 150k tem de ser usados na compra de uma casa HPP, para não entrarem no IRS como mais valías imobiliárias.

Sim, é possível fazer o reinvestimento "para trás", ou seja, comprar primeiro a casa B e vender depois a casa A.

Acho que está a passar informação que não é correcta.

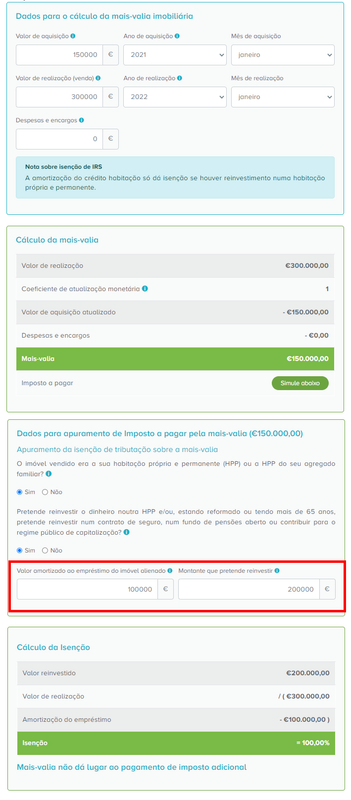

O valor a amortizar no credito do imovel vendido não entra para o calculo da mais valia, mas entra para o calculo efectivo da tributação (ou da isenção da mesma)

Conforme se pode ver neste simulador, sendo a mais valia efectivamente 150k, neste caso teria que reinvestir 200k para não ser tributado e os 100k que sao amortizados no credito do imovel vendido (conforme é indicado pelo utilizador) entram nas contas para o calculo do imposto a pagar (ou da isençao), caso contrario teria que reeinvestir mesmo os 300k para não ter nenhuma tributação

https://postimg.cc/8FTG6JCR

Fonte: https://www.doutorfinancas.pt/calculadora-de-mais-valias-imoveis/#simular-impostoBoa página.

Se reparar, na parte dos "Como funciona a tributação das mais-valias?" tem assim:Se utilizar o montante ganho para liquidar o crédito habitação (válido apenas durante um período transitório de cinco anos, ou seja, para quem conseguir vender a casa entre 2015 e 2020. É igualmente necessário que o sujeito passivo não seja proprietário de qualquer outro imóvel habitacional à data da alienação.)

E essa parte do simulador, é para esses casos excepcionais que já não se aplicam a casas vendidas agora.- vmontalvao

- 13 setembro 2022

Colocado por: radikalImaginem um caso de duas pessoas que tem uma casa de 100.000€ cada, e querem mudar para uma casa melhor de 150.000€.

Uma pessoa que tem dinheiros próprios:

Como tem dinheiro, compra a casa B por 150.000€ a pronto.

Depois vende a casa A que custou 100.000€ por 150.000€. Tem mais valias de 50.000€. Supostamente porque não precisou de crédito, e nas suas palavras, como foi com dinheiro próprio, pode abater as mais valias totalmente. Porque 150.000€ é maior que 50.000€.

Agora o caso de uma pessoa "mais pobre":

Compra a casa B por 150.000€ com crédito de 100%. Era casa de banco...

Depois vende a casa A que custou 100.000€ por 150.000€. Tem mais valias de 50.000€. Supostamente porque precisou de crédito, e nas suas palavras, não vai poder deduzir nenhum valor ás mais valias!

Certo, é mesmo isso. Não tem a ver com ser mais ou menos pobre. É o que diz a lei, as mais-valias terão que ser totalmente reinvestidas na aquisição de uma nova HPP, para não ser cobrado impostos. No caso acima, o "mais pobre", teria que ter dado os 50K de entrada na nova HPP, como não deu, vai ter que pagar impostos sobre os mesmos, ou acha que o Estado iria deixar escapar um lucro de 50K sem lá ir buscar algum?- ricardomendes

- 13 setembro 2022

Colocado por: vmontalvao

Certo, é mesmo isso. Não tem a ver com ser mais ou menos pobre. É o que diz a lei, as mais-valias terão que ser totalmente reinvestidas na aquisição de uma nova HPP, para não ser cobrado impostos. No caso acima, o "mais pobre", teria que ter dado os 50K de entrada na nova HPP, como não deu, vai ter que pagar impostos sobre os mesmos, ou acha que o Estado iria deixar escapar um lucro de 50K sem lá ir buscar algum?

Continua a haver confusão com "mais valia" e "valor da venda". Para não pagar imposto tem que se reinvestir o valor da venda e não o valor da mais valia. Neste caso do mais pobre teria que reinvestir 150000 e não 50000€.- vmontalvao

- 13 setembro 2022

Colocado por: ricardomendesContinua a haver confusão com "mais valia" e "valor da venda". Para não pagar imposto tem que se reinvestir o valor da venda e não o valor da mais valia. Neste caso do mais pobre teria que reinvestir 150000 e não 50000€.

Se não tiver que abater o CH da HPP anterior, então sim, terá que reinvestir todo o dinheiro na compra da nova casa, para não ser tributado sobre as mais-valias.A lei mudou em 2021!

IdealistaIsenção de pagamento de mais-valias: quais os casos abrangidos?

A mudança de lei de 2021 – inserida no Orçamento de Estado para 2021 – veio reduzir os casos em que há isenção de pagamento de imposto sobre as mais-valias de imóveis. Até 2020, vigorava um regime excecional que oferecia esta isenção a quem usasse o dinheiro das mais-valias para pagar o crédito de uma habitação própria e permanente, desde que o empréstimo tivesse sido contratado até 2014. Mas, a partir de 2021, este regime deixou de se aplicar.

Agora, só está prevista a isenção do pagamento de mais-valias aquando da venda da casa, se houver reinvestimento numa nova habitação. E não só. De acordo com o Código do IRS, ficam isentos do pagamento de mais-valias os seguintes casos:

- Se o imóvel vendido for a morada própria e permanente do contribuinte e as mais-valias forem totalmente reinvestidas na compra, construção ou reabilitação de outra habitação própria e permanente. Neste caso, a família tem 36 meses (três anos) para realizar o reinvestimento. Se já tiver adquirido a casa antes de vender à antiga, tem dois anos para informar o Fisco que vai investir as mais-valias para pagar o imóvel.

- Contribuintes reformados ou com mais de 65 anos de idade que invistam as mais-valias num contrato de seguro, num fundo de pensões aberto que assegure um rendimento regular periódico ou no regime público de capitalização (certificados de reforma), nos seis meses posteriores à venda do imóvel;

- Os imóveis adquiridos antes de 1989, ano em que entrou em vigor o código do IRS, também estão isentos de pagar mais-valias.

Código do IRS - Artigo 10.º:1 - Constituem mais-valias os ganhos obtidos que, não sendo considerados rendimentos comerciais, industriais ou agrícolas, resultem de:

a) Alienação onerosa de direitos reais sobre bens imóveis;

b) Alienação onerosa de partes sociais, incluindo a sua amortização, e de outros valores mobiliários;

c) Alienação onerosa da propriedade intelectual ou industrial ou de experiência adquirida no sector comercial, industrial ou científico, quando o transmitente não seja o seu titular originário;

d) Cessão onerosa de arrendamento e de outros direitos e bens afectos, de modo duradouro, ao exercício de actividades profissionais independentes, incluindo a afectação permanente daqueles bens a fins alheios à actividade exercida.

2 - Excluem-se do disposto no número anterior as mais-valias provenientes da alienação de:

a) Obrigações e outros títulos de dívida;

b) Unidades de participação em fundos de investimento;

c) Acções detidas pelo seu titular durante mais de 24 meses.

3 - Presume-se que a mais-valia se encontra realizada, nos casos de promessa de compra e venda ou de troca, logo que verificada a tradição ou posse dos bens ou direitos objecto do contrato.

4 - O ganho sujeito a IRS é constituído:

a) Pela diferença entre o valor da realização e o valor de aquisição, nos casos previstos nas alíneas a), b) e c) e parte final da alínea d) do n.º 1;

b) Pela importância recebida pelo cedente, deduzida do preço por que eventualmente tenha obtido os direitos e bens objecto de cessão, no caso previsto na primeira parte da alínea d) do n.º 1.

5 - Os ganhos provenientes da transmissão onerosa de imóveis destinados a habitação do sujeito passivo ou do seu agregado familiar não são considerados como rendimento se, no prazo de 24 meses, o produto da realização for reinvestido na aquisição de outro imóvel ou de terreno para a construção de imóvel ou na construção de imóvel, exclusivamente com o mesmo destino.

6 - No caso de reinvestimento parcial do valor de realização, não será tributada a parte proporcional dos ganhos referidos no número anterior que lhe corresponde.- vmontalvao

- 13 setembro 2022

Colocado por: radikal- Se o imóvel vendido for a morada própria e permanente do contribuinte e as mais-valias forem totalmente reinvestidas na compra, construção ou reabilitação de outra habitação própria e permanente.

O que conta são as mais-valias serem reinvestidas, portanto, do valor da venda, ainda continua ser possível abater no CH anterior, o que faz com que a seguinte observação seja errada:Colocado por: ricardomendesPara não pagar imposto tem que se reinvestir o valor da venda e não o valor da mais valia.

Colocado por: vmontalvao

O que conta são as mais-valias serem reinvestidas...

É o que tenho vindo a dizer...

O que interessa é o valor das mais valias, o resto do dinheiro da venda não interessa! Pode abater o CH ou até o pode enterrar!

O valor das mais valias é que tem de ser utilizado na compra de uma nova casa para HPP (ou terreno). Se a nova casa foi comprada depois ou antes, com acesso a fundos próprios ou a crédito não interessa, apenas os prazos de 3 anos após ou 2 anos antes a contar da data de venda da 1ª casa HPP.

Na situação de comprar primeiro e vender depois, como é que se justifica que vai utilizar o valor das mais valias na compra de uma casa HPP que já foi comprada previamente? Gostava de saber... Mas que a lei é assim, é!- ricardomendes

- 13 setembro 2022 editado

Colocado por: radikalO que interessa é o valor das mais valias, o resto do dinheiro da venda não interessa! Pode abater o CH ou até o pode enterrar!

O valor das mais valias é que tem de ser utilizado na compra de uma nova casa para HPP (ou terreno). Se a nova casa foi comprada depois ou antes, com acesso a fundos próprios ou a crédito não interessa, apenas os prazos de 3 anos após ou 2 anos antes a contar da data de venda da 1ª casa HPP.

Completamente errado.

O valor a reinvestir é o valor da venda deduzido de eventual amortização de crédito habitação.

Ao comprar uma nova HPP só é aceite como reinvestimento a parte que for paga com capitais próprios. Se recorrer a crédito esse valor não é aceite como reinvestimento.

Para que não restem dúvidas segue citação do artigo 10º do Código do IRS.

5 - São excluídos da tributação os ganhos provenientes da transmissão onerosa de imóveis destinados a habitação própria e permanente do sujeito passivo ou do seu agregado familiar, desde que verificadas, cumulativamente, as seguintes condições:

a) O valor de realização, deduzido da amortização de eventual empréstimo contraído para a aquisição do imóvel, seja reinvestido na aquisição da propriedade de outro imóvel, de terreno para construção de imóvel e ou respetiva construção, ou na ampliação ou melhoramento de outro imóvel exclusivamente com o mesmo destino situado em território português ou no território de outro Estado membro da União Europeia ou do Espaço Económico Europeu, desde que, neste último caso, exista intercâmbio de informações em matéria fiscal;Colocado por: radikal

A confusão que se está a criar é, sobre o inspetor lhe ter dito que a amortização de crédito não era considerado reinvestimento, ele referia-se ao caso de utilizar o dinheiro obtido da venda para abater ao crédito da casavendida.

O pensamento de quem não conhece a lei, é que alguém que tenha mais valias na venda, se pegar no dinheiro que "ganhou" e pagar ao banco o resto do empréstimo, que se livra de pagar impostos sobre mais valias. Isto até foi verdade num período de tempo, entre 2015 e 2020 para "ajudar" na crise imobiliária pós 2008. Mas desde 2020 que já não dá para fazer isto.

E daí o comentário do inspector sobre abater num crédito não diminuir as mais valias.

Estou a referir-me a abater o crédito para aquisição da nova habitação, e não ao valor de crédito sobre a casa vendida.

No caso em discussão, o user tem uma casa A, e quer adquirir B. Ora, pretende adquirir B, antes de vender A. Quando vende A, o valor da mais valia, pretende abater ao crédito que contraiu para comprar B...É aqui que eu digo que tenho dúvidas que seja considerado reinvestimento.

Não é abater o crédito da casa vendida, mas abater crédito da casa adquirida!

"Se recorrer a crédito para comprar a B, não tenho como certo que utilizando a mais-valia para abater a esse crédito a AT o considere reinvestimento." é ler o que escrevi.- pguilherme

- 13 setembro 2022

Colocado por: ricardomendesAo comprar uma nova HPP só é aceite como reinvestimento a parte que for paga com capitais próprios. Se recorrer a crédito esse valor não é aceite como reinvestimento.

Isto.

@radikal: se o "reinvestimento" fosse com CH, então poderia gastar a mais valia numa outra coisa qualquer, não é? Logo não estaria a reinvestir, e é precisamente esse o objectivo da lei ;)Colocado por: pguilherme

Isto.

@radikal: se o "reinvestimento" fosse com CH, então poderia gastar a mais valia numa outra coisa qualquer, não é? Logo não estaria a reinvestir, e é precisamente esse o objectivo da lei ;)

Mas fazendo a mais valia apenas posterior à compra, como é que faria para não ser taxado? Teria de ter uns bons milhares de euros em capital próprio… até porque caso não fizesse crédito também poderia gastar a mais valia numa outra coisa qualquer, porque já tinha adiantado o meu dinheiro para a compra da nova HPP…

Isto é tudo muito confuso… nem o meu sogro, que é fiscal das finanças e já falou com colegas, nos soube esclarecer…- pguilherme

- 13 setembro 2022

Colocado por: TzRiTeria de ter uns bons milhares de euros em capital próprio

Certíssimo.

A ideia é encaminhar as pessoas a reinvestir o dinheiro em algo "seguro" (neste caso, a sua HPP) e assim evitar que aumentem a sua liquidez com a alienação.

Se já tinha capital próprio e compra um segundo imóvel, apenas está a fazer um adiantamento ao investimento que fará com as mais-valias. Ou seja, não irá aumentar a sua liquidez.

Se pede empréstimo para comprar um segundo imóvel, então quando vender o primeiro, as mais valias aumentarão a sua liquidez e, justamente por não estarem a ser reinvestidas, será taxado.

Embora não concorde com o mecanismo, na verdade não é muito complicado.

No fundo, é evitar que a malta se apanhe com dinheiro porque não tem juízo e o estado sabe o que é melhor para nós.Colocado por: pguilherme

Certíssimo.

A ideia é encaminhar as pessoas a reinvestir o dinheiro em algo "seguro" (neste caso, a sua HPP) e assim evitar que aumentem a sua liquidez com a alienação.

Se já tinha capital próprio e compra um segundo imóvel, apenas está a fazer um adiantamento ao investimento que fará com as mais-valias. Ou seja, não irá aumentar a sua liquidez.

Se pede empréstimo para comprar um segundo imóvel, então quando vender o primeiro, as mais valias aumentarão a sua liquidez e, justamente por não estarem a ser reinvestidas, será taxado.

Embora não concorde com o mecanismo, na verdade não é muito complicado.

No fundo, é evitar que a malta se apanhe com dinheiro porque não tem juízo e o estado sabe o que é melhor para nós.

Mas então o comum dos mortais tem sempre de vender primeiro a HPP antes de comprar a seguinte… porque se fizer ao contrário, comprar e pedir ao banco porque a taxa de esforço até dá para acumular os créditos, e só depois vender… tem de pagar mais valias!- vmontalvao

- 14 setembro 2022

Colocado por: TzRiMas então o comum dos mortais tem sempre de vender primeiro a HPP antes de comprar a seguinte… porque se fizer ao contrário, comprar e pedir ao banco porque a taxa de esforço até dá para acumular os créditos, e só depois vender… tem de pagar mais valias!

Isso mesmo, mas um banco nunca iria emprestar para um 2° CH a alguém que mal tenha dinheiro para pagar o 1°.Colocado por: vmontalvao

Isso mesmo, mas um banco nunca iria emprestar para um 2° CH a alguém que mal tenha dinheiro para pagar o 1°.

No nosso caso que temos income de 8k mês quando simulamos o cenário de ficarmos com as duas casas o banco confirmou que emprestava para as 2… nós simplesmente não temos a certeza de querer ficar com a chatice de ter um apartamento a alugar a mais de 60 km de onde vamos viver… E o dinheiro que temos poupado vai ser para impostos, jardim, mobília, upgrades que queremos fazer como colocar painéis solares, etc… não temos capital para adiantar na casa para não perder as mais valias.- pguilherme

- 14 setembro 2022

Colocado por: TzRiMas então o comum dos mortais tem sempre de vender primeiro a HPP antes de comprar a seguinte

O comum dos mortais não tem capacidade para comprar duas casas, logo, faz sentido que necessite do capital da venda (e da libertação da DTI) para a compra posterior.

Com este "retroactivo", apenas se pretende não discriminar quem tenha a capacidade de conseguir, ainda que temporariamente, comprar dois imóveis.- pguilherme

- 14 setembro 2022

Colocado por: TzRiNo nosso caso que temos income de 8k mês quando simulamos o cenário de ficarmos com as duas casas o banco confirmou que emprestava para as 2…

8000*14/12*0.4 = 3733€/mês de prestação sem seguros, é bom que dê para duas casas 😂

Parecem ter um rendimento demasiado bom para ter as dificuldades que descreve e, sobretudo, para prescindirem de investimento.

Deviam repensar a vossa estratégia, IMHO.0.0303 seg. NEW