Comprar casas e imóveis

Euribor - até quanto pode subir? (2)

Colocado por: Tviegas89essa proposta agradavame imenso

E se eu lhe disser que em Setembro conseguia 2,5%... com todos os seguros fora do banco? Ou que em Março de 2022 ainda conseguia fixar a taxa a 10 anos, em 1,5%...

Tempos que já foram e não voltam tão cedo...

Mas há que aproveitar o que ainda temos. Quando as fixas estiverem pelos 4 a 4,5%, acho que não valerá a pena fixar taxa. A não ser que o capital em dívida seja muito, caso em que uma taxa fixa de 4% nos primeiros anos de empréstimo pode ser melhor que a taxa Euribor a 6 M durante um ano ou dois acima dos 5%. Em termos absolutos não é mas pode ser em termos relativos (depende de cada agregado familiar).

Tenha também em atenção que tipicamente a banca ibérica segue o sistema francês de amortização de capital, mas com algumas diferenças entre bancos. Por isso não deixe de verificar qual o valor de capital em dívida em cada ano (interessa que o valor da prestação nos primeiros anos seja 40% ou mais de amortização de capital).

Por exemplo, a determinado tempo, a CGD apresentou-me uma proposta em que na prestação mensal pagava quase 80% de juros nos primeiros anos e pouco mais de 20% de capital... conclusão, ao final de 5 anos, tinha amortizado meia dúzia de milhares de euros... E se quisesse amortizar capital, por exemplo, ao 5.º ano, tinha andado a pagar uma batelada de juros por capital que acabava "por não utilizar"...Colocado por: CL1990

Percebi o seu raciocínio, mas sabe que pelo menos as FINE do BPI e do CTT também têm isso, certo? Precisamente as mesmas palavras. Mesmo na parte do spread no periodo de taxa variavel.

Tenho aqui algumas propostas e até as fui reler. O exemplo de FINE disponivel no BdP diz precisamente essas palavras.

De qualquer modo, é como disse, ainda que fosse 3.25, não me parece que a Eur+spread se mantenha abaixo de 3 nos proximos anos. Quando chegar ao final dos 4 anos, não pretendo permanecer no ABANCA, só se me baixarem o spread.

Eu não disse que ABANCA era a única com esse sistema... Mas com a taxa fixa tão baixa face à restante concorrência (agora já nem por isso mas até ao final de 2022, sim) é natural que muita gente tenha agarrado ABANCA. E ainda é mais confuso se ler o ponto 8 da FINE (acho que é esse), onde voltam a explicitar a taxa fixa no segundo período porque referem as percentagens de bonificação de taxa que tem em cada um dos produtos.

Quem leia isso pensa: aderindo a isto tudo, tenho este benefício (salvo erro, era de 1,5% de diminuição na taxa fixa). Mas isso é apenas um dos critérios para obter esse desconto. De facto, tem o desconto de 1,5% (não quero induzir em erro mas acho que era esse o limite) mas para isso a base tem de ser aquela taxa que lhe aparecia "contratada sem bonificações". Mas essa taxa (talvez no seu tempo fosse 3,25% ou lá perto) é que pode mudar (embora em 4 anos, era mesmo preciso a Euribor/taxa de refinanciamento subir muito).

E sim, a FINE do Banco de Portugal é apenas um exemplo. E sim, a ABANCA (tal como outros) não está a fazer nada de ilegal. A verdade é que você disse: basta ler. E eu digo, sim, mas com atenção. Está lá.

Por exemplo, naquele que considero a verdadeira taxa fixa (a taxa de refinanciamento pode ir para os 50% que é totalmente irrelevante), ou seja, o Bankinter, da FINE consta o seguinte (crédito a 300 meses):

"Taxa de juro fixa durante 24 prestações, seguido de 276 prestações de taxa de juro variável.

A taxa de juro variável resulta da soma de duas componentes: o indexante Euribor a 6 Meses e o spread, conforme descrito na Secção "4. Taxa de juro e outros custos.

(...)

O valor do indexante corresponderá à Euribor a 6 Meses, na Base 360 dias, resultante da média aritmética simples das cotações diárias da Euribor a 6 Meses referente ao mês anterior ao período de contagem de juros, arredondada à milésima. O indexante será revisto semestralmente.

Para mais informação sobre o indexante consultar www.emmi-benchmarks.eu.

A taxa de juro variável varia em função do spread e do indexante.

A taxa de juro fixa e o spread podem variar em função das Vendas Associadas Facultativas.

O indexante varia de acordo com as cotações da Euribor.

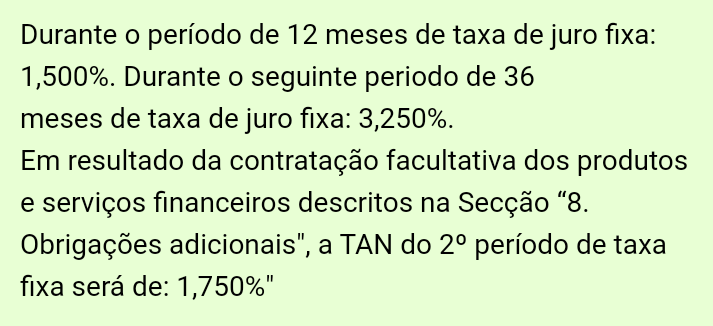

Durante o período de taxa fixa: 2,850%

Em resultado da contratação facultativa dos produtos e serviços financeiros descritos na Secção "8. Obrigações adicionais", a TAN será de: 2,500%

Durante o período de taxa variável:

3,247%, resultante da soma do indexante Euribor a 6 meses de 1,997% e do spread base de 1,250%.".

Resta dizer que não contratei este CH. Perdi essa campanha porque preferi fazer o seguro de vida fora do banco, ainda que tenha ficado com uma TAN de 3,25% (e Euribor a 12 meses) mas principalmente porque pretendia assegurar mais umas massas e reduzir o capital financiado. Contas feitas e considerando que daqui a 5 anos vou renegociar o CH ou mudar de banco, tendo esperado mais 3 meses (e perdido aquela campanha), consegui vender dois automóveis que raramente usava e baixar o financiamento em 24.000 euros e aumentar o prazo para 30 anos ao invés de 25. Tal representa, mesmo assim, menos € 12.000 e tal euros de capital em dívida no final do 5.º ano - e menos 3000 e tal euros em juros durante esses 5 anos - que é o que me interessa para depois ir à banca renegociar spreads e aplicar a Euribor a 6M ou se já houver novamente essa possibilidade, a Euribor a 3M).

Como também é sua intenção apenas beneficiar de taxa fixa e depois mandar o banco às urtigas se não renegociarem o spread ou o indexante (tal como eu), recomendo que poupe uns trocos todos os meses com o objectivo de amortizar o capital possível no final dos 4 anos. E na renegociação, nunca se deixe levar pelos seguros do banco que são sempre muito piores/mais caros.

Por exemplo, no seguro de vida com ITP de 60% (e não 65% ou 66%) a dois titulares (ambos condutores de motociclos),capital seguro a 100% para ambos os titulares, pago 34 euros de prémio mensal.

No Banckinter pagava 57 euros... por dois titulares (capital só a 50%) e com IAD... ou seja, basicamente precisava de morrer ou ser eutanisiado para que a minha mulher ficasse com METADE do CH pago... e quase pelo dobro do preço de prémio mensal.Colocado por: smartHum..

Swap de taxas de juro é uma coisa.

Taxa fixa outra

Que eu saiba, os contratos de swap de taxas de juro, não estão disponíveis na banca nacional a clientes particulares.

Alguns bancos, comercializam taxas de juro fixas e para indicar a cotação, recorrem ao valor diário praticado no mercado de taxas swap, fazendo uma aplicação nesse mesmo montante, cujos investidores assumirão os riscos, mas que nada tem a ver com o contrato de crédito hipotecário com o cliente.

Este procedimento de alguns bancos, faz com que não resultem perdas ou ganhos decorrentes do contrato de crédito.

Na perspectiva do cliente, é definido os valores a aplicar em cada prazo.

Neste caso concreto, não identifico espinhas...

Afigura se limpinho.

Num período é x

No segundo período é Y

Caso na cumpra os pressupostos particulares indicados, no 2 período a taxa é 3.25 no máximo

Mais ou menos. Sim, de facto os contratos de swap não estão disponíveis aos particulares (quer dizer, até estão mas por instrumentos alternativos ou em caso de financiamentos muito elevados). Mas é com base nesses contratos de swap que a taxa de juro fixa, afinal pode variar (ainda que os limites sejam normalmente muito elevados). Eu chamo taxa de juro swap (apesar de não ser um termo técnico), na medida em que a taxa de juro fixa, acaba por estar dependente dos contratos swap associados a esse refinanciamento.

Na imagem que publicou, não é feita qualquer referência a custos de refinanciamento ou custo do empréstimo. Logo, é uma taxa fixa PURA. O importante é que essa imagem seja do Ponto 4. da FINE e claro que no documento complementar à escritura/DPA (contrato de mútuo) não esteja nenhuma cláusula relativa ao agravamento de mercado, custo de refinanciamento (o BCP também tem por hábito incluir essa cláusula, acho que é a última do documento complementar/contrato de mútuo)Colocado por: CL1990Esqueci-me de referir que na parte B da FINE explica essas "outras situações suscetíveis de afetar o custo do empréstimo" e apenas refere:

Campanha Promocional: Transferências Crédito Habitação ABANCA

O ABANCA reembolsará 0,50% do capital em dívida do crédito Habitação Própria Permanente, Secundária ou para Arrendamento

que for transferido/liquidado. Não serão reembolsados quaisquer custos inerentes a Multiopções Habitação Própria Permanente,

Multiopções Outros ou novos créditos. A qualquer momento o ABANCA reserva-se ao direto de cancelar esta oferta. Este reembolso

ocorrerá no prazo máximo de 15 (quinze) dias após a data da correta formalização do crédito transferido/liquidado.

No fundo, assume os custos da transferência do crédito. Certo, o normal na banca (por enquanto). De notar que valerá sempre a pena amortizar o máximo de capital possível no banco anterior, antes de realizar a transferência do crédito. Primeiro porque sempre poupa uns trocos no Imposto de Selo que o Estado cobra à entidade bancária preterida. Segundo porque consegue negociar sempre melhores spreads no banco novo para onde for transferir o crédito (risco menor), podendo inclusive negociar a redução do prazo que vinha do outro banco (menos prazo, menos juros, menos prémio de seguro de vida nos anos vindouros e muito menos MTIC no final do empréstimo).Um contrato swap nao varia, é comprado por um determinado valor para um determinado periodo, ou seja, uma taxa de juro fixa pelo periodo do contrato.Colocado por: NB_Viseu

Mais ou menos. Sim, de facto os contratos de swap não estão disponíveis aos particulares (quer dizer, até estão mas por instrumentos alternativos ou em caso de financiamentos muito elevados). Mas é com base nesses contratos de swap que a taxa de juro fixa, afinal pode variar (ainda que os limites sejam normalmente muito elevados). Eu chamo taxa de juro swap (apesar de não ser um termo técnico), na medida em que a taxa de juro fixa, acaba por estar dependente dos contratos swap associados a esse refinanciamento.

Na imagem que publicou, não é feita qualquer referência a custos de refinanciamento ou custo do empréstimo. Logo, é uma taxa fixa PURA. O importante é que essa imagem seja doPonto 4. da FINEe claro que no documento complementar à escritura/DPA (contrato de mútuo) não esteja nenhuma cláusula relativa ao agravamento de mercado, custo de refinanciamento (o BCP também tem por hábito incluir essa cláusula, acho que é a última do documento complementar/contrato de mútuo)

Na minha interpretação, o unico motivo que pode levar a alteração da taxa é efetivamente a clausula que refere, que tal como o BCP, o ABANCA também tem.

A FINE para mim é clara e não refere em nenhum momento nada disso que disse. Como lhe disse, na parte B da FINE explica as outras situações suscetíveis de alterar os custos do empréstimo e apenas refere a questão promocional da transferência do CH.

Até podem mudar a taxa, mas pela clausula do DPA porque a FINE é clara, na minha interpretação.

De qualquer forma, com a subida sem parar da Euribor, vale a risco.- jbsrodrigues

- 18 janeiro 2023

Colocado por: HAL_9000Com essas condições sim, e sem comissões de conta/cartões.

Agora compare o valor das mensalidades dos seguros

O meu crédito foi contratado há 1 ano, em Fevereiro com Euribor a -0,477% e a 40 anos.

No banco o que me conseguem oferecer é taxa fixa a 5 anos com TAN+IS a 4.013%

Basicamente vou passar de uma prestação de 435 euros para 778,99euros já no próximo mês, sendo que dessa prestação 616,17euros são juros e apenas amortizo 162,72 euros de capital.

Seguros pago

33,97euros mensal seguro vida

230euros anual seguro multirrisco

Entretanto falei com um intermediario de credito que me diz que devo fixar a 5 anos com a taxa 4.013%taxa fixa é taxa fixa e não é taxa indexada

taxa fixa nominal não é taxa fixa efectiva com engargos gerais

é um cliente BCP há anos com relação empresarial também (pequeno negócio) pelo que terá havido negociação de preço

podem estar a contar com a rendibilidade do cliente no seu todo, não sei. como disse: «ouvi» dizer.Colocado por: jbsrodrigues

a mim todos os intermediários me teem dito o contrário, que não é altura de fixar

O meu crédito foi contratado há 1 ano, em Fevereiro com Euribor a -0,477% e a 40 anos.

No banco o que me conseguem oferecer é taxa fixa a 5 anos com TAN+IS a 4.013%

Basicamente vou passar de uma prestação de 435 euros para 778,99euros já no próximo mês, sendo que dessa prestação 616,17euros são juros e apenas amortizo 162,72 euros de capital.

Seguros pago

33,97euros mensal seguro vida

230euros anual seguro multirrisco

Entretanto falei com um intermediario de credito que me diz que devo fixar a 5 anos com a taxa 4.013%5 anos > 4%...

não fazia se fosse para mim

isso é EUR12M + 1%

os spreads estão abaixo de 1% o que dá margem para uma subida da euribor. as bocas od BCE apontam para redução dentro desse período temporal pelo que é arrisacod

quando as taxas sobem a banca reduz o spread. em 2006 havia spreads de 0,2%Colocado por: AMVPUm contrato swap nao varia, é comprado por um determinado valor para um determinado periodo, ou seja, uma taxa de juro fixa pelo periodo do contrato.

Exacto. Para o segundo período da taxa, é definido no aniversário. Se houver alteração face aos custos de financiamento da taxa de primeiro período (em sistema de degraus/ escalões, não é imediato nem proporcional), a taxa do segundo período não será a apresentada...Colocado por: CL1990

Na minha interpretação, o unico motivo que pode levar a alteração da taxa é efetivamente a clausula que refere, que tal como o BCP, o ABANCA também tem.

A FINE para mim é clara e não refere em nenhum momento nada disso que disse. Como lhe disse, na parte B da FINE explica as outras situações suscetíveis de alterar os custos do empréstimo e apenas refere a questão promocional da transferência do CH.

Até podem mudar a taxa, mas pela clausula do DPA porque a FINE é clara, na minha interpretação.

De qualquer forma, com a subida sem parar da Euribor, vale a risco.

Atenção, não digo que não vale a pena o risco. Vale sim. Até porque a taxa fixa e não tão fixa do ABANCA, durante 2022, foi muito inferior à concorrência.

Queria apenas esclarecer que o segundo período de taxa fixa não é uma verdadeira taxa fixa (a FINE é clara nisso, mas quem não quer interpretar assim, não interprete... cada qual com a sua e os tribunais com todas). Se o descalabro acontecer, pode ser significativamente mais alta do que a do primeiro período (e sim, isso não quer dizer que fique acima do que seria aplicado numa Euribor 6M + spread).Colocado por: jbsrodrigues

O meu crédito foi contratado há 1 ano, em Fevereiro com Euribor a -0,477% e a 40 anos.

No banco o que me conseguem oferecer é taxa fixa a 5 anos com TAN+IS a 4.013%

Basicamente vou passar de uma prestação de 435 euros para 778,99euros já no próximo mês, sendo que dessa prestação 616,17euros são juros e apenas amortizo 162,72 euros de capital.

Seguros pago

33,97euros mensal seguro vida

230euros anual seguro multirrisco

Entretanto falei com um intermediario de credito que me diz que devo fixar a 5 anos com a taxa 4.013%

Esse intermediário já falou com o Bankinter? E consegue-lhe aprovar o CH com o seguro de vida fora do banco (o seguro de vida do Bankinter é do piorio e muito caro).

O seu grande problema foi ter feito um crédito a 40 anos... especialmente quando a Euribor ia, sem dúvidas, subir (embora não se imaginasse tal escalada tão rápida). Se olhar para o que amortiza nos primeiros 10 anos é quase nada... e terá mais 30 anos pela frente para pagar o crédito. E prepare-se, que esse prémio de seguro vai subir e bem daqui a uns 10/15 anos(imagino que tenha cerca de 30 anos)Colocado por: nunes pahtaxa fixa é taxa fixa e não é taxa indexada

taxa fixa nominal não é taxa fixa efectiva com engargos gerais

Taxa fixa é taxa fixa quando está fixada, sem possibilidades de alteração, seja pela lua, seja pelas condiçoes de mercado, seja pelas condições de refinanciamento, seja pelas questões de custo do empréstimo...

A TAN não é a TAEG? Certo. Quem disse o contrário? A TAEG incorpora a TAN (é - ou deve ser - o seu elemento principal). Mas a definição da taxa fixa ou variável é a TAN... a TAEG é apenas um resultado da TAN (mais custos associados, etc.).

Como quando faz uma aplicação financeira, a rentabilidade definida é-lhe dada pela TAN. Melhor, pela TAN líquida.Colocado por: nunes pahtaxa fixa é taxa fixa e não é taxa indexada

taxa fixa nominal não é taxa fixa efectiva com engargos gerais

Taxa fixa é taxa fixa quando está fixada, sem possibilidades de alteração, seja pela lua, seja pelas condiçoes de mercado, seja pelas condições de refinanciamento, seja pelas questões de custo do empréstimo...

A TAN não é a TAEG? Certo. Quem disse o contrário? A TAEG incorpora a TAN (é - ou deve ser - o seu elemento principal). Mas a definição da taxa fixa ou variável é a TAN... a TAEG é apenas um resultado da TAN (mais custos associados, etc.).

Como quando faz uma aplicação financeira, a rentabilidade definida é-lhe dada pela TAN. Melhor, pela TAN líquida.Colocado por: nunes pahtaxa fixa é taxa fixa e não é taxa indexada

taxa fixa nominal não é taxa fixa efectiva com engargos gerais

Taxa fixa é taxa fixa quando está fixada, sem possibilidades de alteração, seja pela lua, seja pelas condiçoes de mercado, seja pelas condições de refinanciamento, seja pelas questões de custo do empréstimo...

A TAN não é a TAEG? Certo. Quem disse o contrário? A TAEG incorpora a TAN (é - ou deve ser - o seu elemento principal). Mas a definição da taxa fixa ou variável é a TAN... a TAEG é apenas um resultado da TAN (mais custos associados, etc.).

Como quando faz uma aplicação financeira, a rentabilidade definida é-lhe dada pela TAN. Melhor, pela TAN líquida.Colocado por: Tviegas89a mim todos os intermediários me teem dito o contrário, que não é altura de fixar

Depende com quem fixa... Em muitos bancos, acredito que já se tenha perdido o comboio (pelo menos, para prazos superiores a 2/3 anos). Mas para alguns ainda é de aproveitar...

Dou-lhe um exemplo: assinei escritura este mês. Estou com uma taxa fixa que é inferior a EURIBOR 6M actual + spread mais baixo do mercado. E acredito que a Euribor ainda não vá descer em 2023 ou 2024...Colocado por: nunes pah5 anos > 4%...

não fazia se fosse para mim

isso é EUR12M + 1%

os spreads estão abaixo de 1% o que dá margem para uma subida da euribor. as bocas od BCE apontam para redução dentro desse período temporal pelo que é arrisacod

quando as taxas sobem a banca reduz o spread. em 2006 havia spreads de 0,2%

Não percebi. Consegue explicar-se melhor?

A Euribor 12M está a 3,34%. Se aplicar o spread mais baixo do mercado (0,9%), fica à data de hoje com uma taxa real de 4,24%. É expectável que a euribor continue a subir nos próximos meses/anos (basta fazer uma análise técnica à Euribor que só vai começar a encontrar resistências lá para os 4,5%...).

À data de hoje, se lhe oferecerem uma taxa fixa de 4% (verdadeira taxa fixa) ainda está a ganhar. Se tal taxa for por 3 anos excelente, se for por 5 também é bom. Onde está a dúvida?

Ou acha que as contas estão mal feitas porque os spread vão baixar e como tal a conta da taxa real não é de 3,34% + 0,9% mas sim + 0,2%? Ok, então espere que os spreads baixem...

Já agora, desde Junho de 2022 (EURIBOR ainda a valores NEGATIVOS) e a data de hoje (EURIBOR nos 3%, dependendo do prazo), quanto foi a quebra dos spreads? 0,05% em alguns casos? Noutros nem isso = 0?Colocado por: NB_Viseu

Taxa fixa é taxa fixa quando está fixada, sem possibilidades de alteração, seja pela lua, seja pelas condiçoes de mercado, seja pelas condições de refinanciamento, seja pelas questões de custo do empréstimo...

A TAN não é a TAEG? Certo. Quem disse o contrário? A TAEG incorpora a TAN (é - ou deve ser - o seu elemento principal). Mas a definição da taxa fixa ou variável é a TAN... a TAEG é apenas um resultado da TAN (mais custos associados, etc.).

Como quando faz uma aplicação financeira, a rentabilidade definida é-lhe dada pela TAN. Melhor, pela TAN líquida.

alguém me perguntou se era taxa fixa + spread. eu respondi que taxa fixa é taxa fixa.

no caso concreto 2,6% fixo. ponto final. TAN fixa. A TAN apenas inclui o custo do capital e o período de contagem dos juros caso não sejam anuais. Despesas, Comissões, vendas associadas, seguros etc são parcelas da TAEG.

Para o somatório da Taxa Final, nem sempre a TAN é a maior parcela especialmente para curto prazo que não é o caso aqui. mas não estamos a duscutir cálculo financeiro. Por exemplo o custo de uma livrança a 90 dias com reformas a 30 dias%; só em despesas...

volto a dar a minha opinião: não é altura de fixar acima de 4% e abaixo de 4 só analisando cenários. mas eu não sou especialista de mercados nem de mecanismos de protecção de taxas.Colocado por: nunes pah

alguém me perguntou se era taxa fixa + spread. eu respondi que taxa fixa é taxa fixa.

no caso concreto 2,6% fixo. ponto final. TAN fixa. A TAN apenas inclui o custo do capital e o período de contagem dos juros caso não sejam anuais. Despesas, Comissões, vendas associadas, seguros etc são parcelas da TAEG.

Para o somatório da Taxa Final, nem sempre a TAN é a maior parcela especialmente para curto prazo que não é o caso aqui. mas não estamos a duscutir cálculo financeiro. Por exemplo o custo de uma livrança a 90 dias com reformas a 30 dias%; só em despesas...

volto a dar a minha opinião: não é altura de fixar acima de 4% e abaixo de 4 só analisando cenários. mas eu não sou especialista de mercados nem de mecanismos de protecção de taxas.

não percebi que era a resposta a isso.

Mas normalmente a TAN é a maior percentagem da TAEG. Embora, a validade de uma proposta se veja pela TAEG (e pelo MTIC) e não tanto pela TAN. Mas aqui estamos a falar de CH. Parece que você está a falar de linhas de crédito ou financimento de empresas, com avais em letras pelos administradores ou contratos do género.

São realidades diferentes. A minha análise era para o particular típico que quer comprar uma casa e não tem um fiador rico, nem propriedades para hipotecar a não ser a própria aquisição. Isto é, para os 90% ou mais do CH em Portugal.

Por essa taxa fixa do BCP para um CH normal parecia-me demasiado boa. Já percebi, não é para um CH normal.

Além disso, que eu saiba, até há pouco tempo, o BCP nem fazia taxa fixa a menos de 10 anos... e era qualquer coisa como acima de 4% (TAN) já com uma multiplicidade de obrigações acessórias.

Só não percebi porque acha que uma taxa fixa a 4,1%, durante 3 anos é mau? Na situação actual? Já sei, dise que não é altura de fixar nesses valores. Mas consegue explicar melhor o porquê da sua afirmação?0.3419 seg. NEW