Outras questões sobre casas ou imóveis

Crédito habitação: generalidades

- (bola de cristal 2)

Euribor a subir para 1% daqui a 3 anos e depois para 2% para os restantes anos

104000€ de juros/seguro nos 40 anos

amortizando quando atinge os 1000€

350€+7€ ano : 33 anos com 75000€ de juros/seguros (cerca de 24 meses, o valor fixo é ligeiramente inferior ao valor a pagar ao banco )

400€-+8€ ano : 27 anos com 55000€ de juros/seguroconsiderando este último cenário (euribor 1% e depois 2%), e um valor fixo de 350€ mês mais incremento de 2% ano (7€ por mês a mais)

amortizando quando, totaliza na poupança :

1500€ :

36 anos e 88000€ de juros/seguro , com cerca de 100 meses em que o valor a pagar ao banco é superior ao fixo estabelecido

1000€:

33 anos e 75000€ de juros/seguro, com cerca de 24 meses e que o valor a pagar ao banco é superior ao fixo estabelecido

500€:

32 anos e 69000€ de juros/seguros, valor fixo sempre superior ao valor a pagar ao banco

a prestação nunca sobe acima dos 400€ mensais (no contrato, a 40 anos, atinge os 450€ quando a euribor sobe para 2% e vai subindo gradualmente todos os anos até um pico de 550€ - devido maioritariamente ao seguro (titulares na casa dos +60 anos no pico)

amortizando todos os meses (o banco não ia gostar certamente):

31,5 anos e 67000€ de juros/seguros, valor fixo sempre superior ao valor a pagar ao banco- ricardo33020

- 7 março 2018

.- ricardo33020

- 7 março 2018

.- ricardo33020

- 7 março 2018

.- ricardo33020

- 7 março 2018

Colocado por: nmex2

obrigado

o indexante é Euribor a 12M?

qual o mês de início de contrato?

uma pequena brincadeira, assumindo:

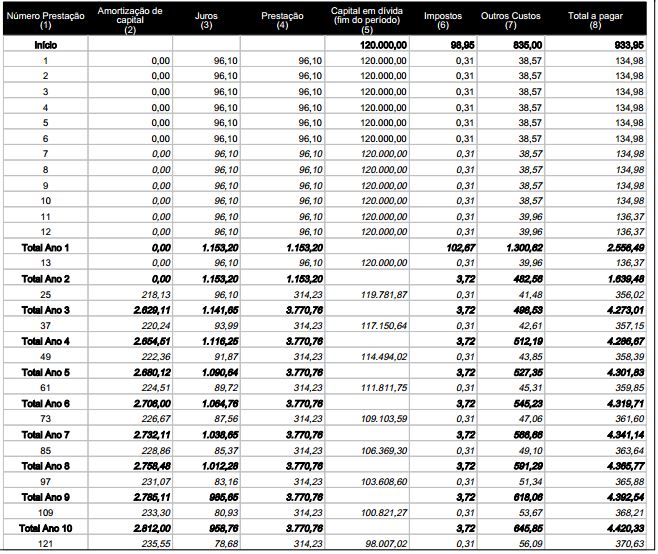

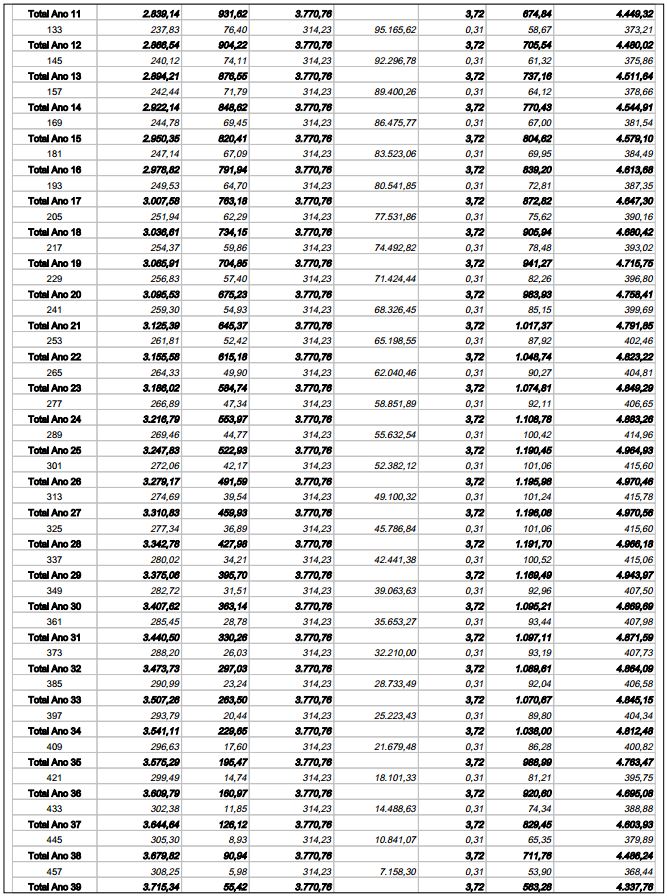

120 000€ de empréstimo a 40 anos (sem carência)

spread 1,15% + Euribor 12M

Dois titulares (30 anos) , seguro ITP a 100% por titular

euribor constante a -0,19% durante os 40 anos (fictício) : 320€ a primeira prestação (capital, juros e seguro)

46000€ de juros+seguros pagos nos 40 anos

fixando um valor fixo de 350€ mês, com um acréscimo de 2% ano (7€ a mais em cada ano), e amortizando quando acumula 1500€

o empréstimo paga-se em 27 anos, com um total de 25000€ de juros+seguros

reduz 13 anos, e "poupa" (de entregar ao banco) 21000€

400€ mês + 2% ano (8€), já serão só 23 anos, e 21000€ em juros/seguros pagos.

o indexante é Euribor a 12M? Correto

qual o mês de início de contrato? Ainda a definir

46000€ de juros+seguros pagos nos 40 anos - pela simulação colocada fica nos 60000€

De qualquer forma o exercício que fez é sem duvida exemplo do que se pode poupar ao amortizar.

Irei se possível amortizar cerca de 2000€ a 2500€ ano ao CH, Nmex com este valores e mantendo as premissas da Euribor (o que não vai acontecer) qual o período/valor que conseguiria abater ao CH.Colocado por: nmex2exacto, mas já nem ia para esses "picos" de 4 ou mais.

as FINs continuam a vir com Euribor+2% acima disso é território desconhecido para muitos, quando vai custar o credito, se é suportável, etc

Supostamente desde do dia 1-01-2018 que os bancos são obrigados a apresentar as FIN com a euribor mais elevada dos últimos 20 anosColocado por: *cc

Supostamente desde do dia 1-01-2018 que os bancos são obrigados a apresentar as FIN com a euribor mais elevada dos últimos 20 anos

e o que dizem, ao explicar essa tabela? "ah, não olhe para isso, isso não vai acontecer, é só uma imposição do banco de Portugal..." ?Quem quiser simular amortizações antecipadas esse simulador é muito fixe

http://www.boonzi.pt/como-acabar-rapidamente-com-divida-simulador-amortizacoes-credito-habitacao/Colocado por: ricardo33020

o indexante é Euribor a 12M? Correto

qual o mês de início de contrato? Ainda a definir

46000€ de juros+seguros pagos nos 40 anos - pela simulação colocada fica nos 60000€

De qualquer forma o exercício que fez é sem duvida exemplo do que se pode poupar ao amortizar.

Irei se possível amortizar cerca de 2000€ a 2500€ ano ao CH, Nmex com este valores e mantendo as premissas da Euribor (o que não vai acontecer) qual o período/valor que conseguiria abater ao CH.

Euribor 12M com -0.19% ao longo dos 40 anos - fictício!!

Spread 1,15%

contrato :

47000€ de juros/capital pago ao longo dos 40 anos de contrato

amortizando 2500€ ano (durante os 10 primeiros anos) :

38000€ de juros/capital (25k € amortizamos), ao longo dos mesmo 40 anos e o que poupa na renda mensal, é para outra coisa qualquer

amortizando 2500€ ano (durante os 10 primeiros anos) e considerando o valor fixo de 350€ mensais para poupança futura amortização adicional:

22500€ de juros/capital (25k € + 49k € (poupança renda para amortização) amortizações) e reduz para 28 anos o empréstimo

amortizando 2500€ ano (durante os 10 primeiros anos) e considerando o valor fixo de 350€ mensais mais incremento de 7€ por mês (a cada ano que passa) para poupança futura amortização adicional:

18000€ de juros/capital (25k € + 59k € (poupança renda para amortização) amortizações) e reduz para 22 anos o empréstimo

com o cenário das Euribor a subir, complicam um pouco mais...- ricardo33020

- 7 março 2018

Colocado por: *cc

Supostamente desde do dia 1-01-2018 que os bancos são obrigados a apresentar as FIN com a euribor mais elevada dos últimos 20 anos

Na simulação que tenho do BCP já vem dessa forma.

Olhando aos valores até assusta!!!Assusta mesmoColocado por: ricardo33020

Na simulação que tenho do BCP já vem dessa forma.

Olhando aos valores até assusta!!!

Já decidiu onde vai entregar?- ricardo33020

- 9 março 2018

Tudo aponta para que seja o BCP.

E você onde estava pensar fazer?!Eu fiz transferência de CH em Agosto para o BCP. Até agora nada a apontar.- ricardo33020

- 11 março 2018

Que condições obteve?No Santander Totta está o Spread de 1,15% se for cliente select e 1,25% se for cliente do mundo 1,2,3 segundo uma simulação que fiz há pouco tempo.

Isto falando de spread.

Para um empréstimo de 150.000€.

Até agora o melhor juntamente com o Bankinter...

E vocês o que têm? E onde?- andcalvario

- 11 março 2018

O bankinter também fazer 1,15%. E tem soluções de taxa fixa que até podem ser apelativas a longo prazo, mesmo que numa fase inicial (os próximos anos ) esteja claramente a pagar mais do que a taxa variável.

Ainda não tenho crédito, para a simulação que capital que pedi (150k) o bankinter e o bcp fizeram as melhores condições totais do crédito, seguidos do Santander. Falta me ainda ir a CGD.Bcp? Com este spread de 1,15%?

Conosco não fez esse spread.

Estamos indecisos entre o Santander e o Bankinter. Todos os outros estão longe destas nas condições.

Isto na zona de Coimbra.

Difícil a decisão... alguém dá uma ajudinha?- andcalvario

- 11 março 2018

Não, o que queria dizer é que o bankinter e o bcp tinham as melhores condições no global e nao apenas no spread...

Qual tem o MTIC menor? Em termos de bancos hoje em dia e tendo em conta que é para eles emprestarem e não para você o por lá julgo que o que fizer melhores condições é de aproveitar...0.0352 seg. NEW