Outras questões sobre casas ou imóveis

Crédito habitação: generalidades

- Tudo depende da avaliação... E se o vendedor está de acordo devido às mais valias...

Colocado por: nmex2não sei se sera assim tão linear, chegar ao banco (o actual, ou outro) e pedir mais uns trocados e "ponha aí tudo junto no meu crédito habitação, que eu vou pagando", mas se consegue, boa.

Pois, eu também nao sei se será assim tao simples, até duvido que dê, mas se der é bem melhor que créditos pessoais, agora tenho duvidas que ao mudar de banco estes me emprestem mais que o valor em dívida actual...Colocado por: DR1982O cenário ideal será nao ter qualquer divida ao banco

Estamos de acordo! No resto é mais uma questão de fazer contas... lembre-se q hoje está bem, amanhã não sabe, e 30 anos continuam a ser 30 anos, esteja bem ou mal ;)Colocado por: manelvcTudo depende da avaliação... E se o vendedor está de acordo devido às mais valias...

Neste caso seria na possibilidade de mudar de banco e nao de comprar...Colocado por: nunos7

20.000€ em 40 anos custam cerca de 50€ mensais, ou seja cerca de 24000€ no total, 20.000€ em 8 anos custam cerca de 345€ mensais, 33120€ no final, mais as despesas associadas ao crédito pessoal como o seguro por exemplo...

Estamos de acordo! No resto é mais uma questão de fazer contas... lembre-se q hoje está bem, amanhã não sabe, e 30 anos continuam a ser 30 anos, esteja bem ou mal ;)Colocado por: ricardo33020

Sim também sei que se conseguem, pedi fora e são bem mais baratos.

Quanto ao spread base não sabia que tinha descido pois a simulação que pedi ainda é de Janeiro.

Boa noite.

Refiro-me ao seguro ser ITP no Santander. Embora saiba também que fora consegue-se muito mais barato... até no próprio banco me disseram isso! Agora só não tenho a certeza se podemos mudar o seguro sem penalização do Spread ou não.

Alguém sabe? Isto no caso do Santander.

BPI não conheço quase nada.Colocado por: ricardo33020

No meu caso a modalidade que o Santander me apresentou foi IAD

Deixo aqui a minha simulação já de março em relação ao seguro.

Será que é IAD ou ITP?

Agora estou na dúvida...- ricardo33020

- 22 março 2018

O português é traiçoeiro parece me que é IAD!!!

https://reorganiza.pt/itp-iad-qual-diferenca/

Alguém sabe? Isto no caso do Santander.

BPI não conheço quase nada.

No caso do santander pode.

Acabei de assinar um, spread 1,15 com seguros fora.Colocado por: Stress

Boa noite.

Refiro-me ao seguro ser ITP no Santander. Embora saiba também que fora consegue-se muito mais barato... até no próprio banco me disseram isso! Agora só não tenho a certeza se podemos mudar o seguro sem penalização do Spread ou não.

Alguém sabe? Isto no caso do Santander.

BPI não conheço quase nada.

Sim, no caso do Santander pode.Colocado por: Stress

Deixo aqui a minha simulação já de março em relação ao seguro.

Será que é IAD ou ITP?

Agora estou na dúvida...

Isso é um IAD.Colocado por: ALMEIDAM

No caso do santander pode.

Acabei de assinar um, spread 1,15 com seguros fora.

Quanto vai pagar no total de despesas? Não devo entregar no Santander, pq tenho noutro banco as mesmas condições com memos 500€ de despesas... já é dinheiro.Colocado por: Stress

Deixo aqui a minha simulação já de março em relação ao seguro.

Será que é IAD ou ITP?

Agora estou na dúvida...

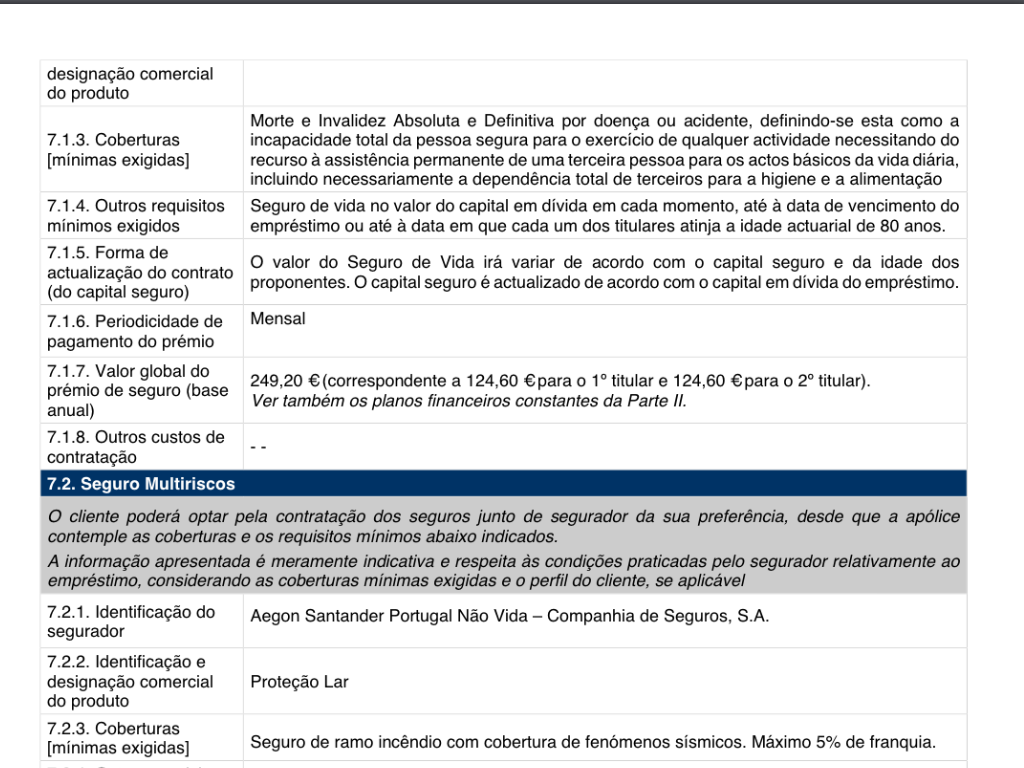

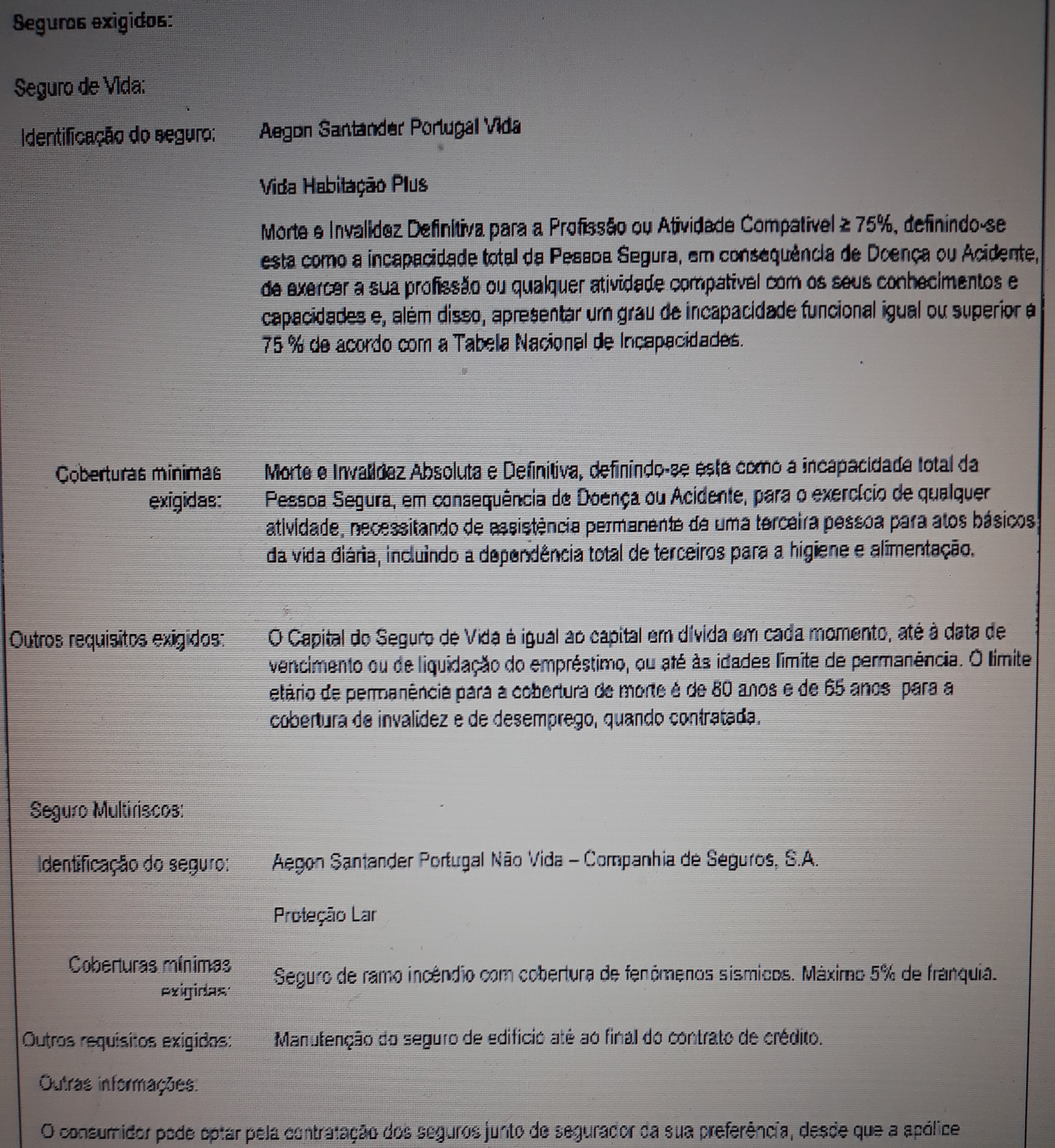

reparou que esse seguro (como a grande maioria) dá-lhe cobertura até aos 65 anos (se o seu contrato tiver essa longevidade), e a partir daí a cobertura é só sobre morte : é normal, mas apenas para estar atento.

muitas vezes um seguro ITP, "degrada-se" para IAD, a partir de uma certa idade dos titulares, e depois novamente, só para morte, noutra idade - para garantir a melhor cobertura, é tentar terminar o contrato (capital em dívida todo pago) antes de atingir esses patamares de idade.

os parametros para calcular o seguro, deram-lhe ? Se por exemplo quiser saber daqui a x anos quando vai pagar, assumindo que deve y ao banco.

não esquecer que o seguro é calculado em função do capital em dívida, e o capital em dívida é calculado em função do spread e do indexante, que no taxa variável, é uma variavel desconhecida. é por isso que as simulações das FIN (tanto do valor da prestação, como do valor do seguro), pecam amplamente por defeito... ou por excesso, no caso do cenário com o indexante maximo histórico, quando se pretende avaliar os custos futuros do contrato.

adicionando amortizações antecipadas pontuais, e os valores das FINs deixam de funcionar por completo - excepto se solicitar uma nova, (re)calculada com os novos valores.- ComparaJá.pt

- 22 março 2018

Colocado por: Stress

Boa tarde.

Ainda estou a tentar reunir as condições exigidas pelo Santander... que são muitas!!!

A mim só me interessa se conseguir ter um Spread de 1,15%... caso contrário já não me interessa. Prefiro "arriscar" um pouco e optar pelo Bankinter. São as 2 melhores simulações que tenho.

Quando fui ao BCP, a simulação foi escandalosa e colocámos logo de parte esse banco.

Já agora, qto é o spread no BCP?

Cptos.

Olá caro Stress,

Está mesmo tomada a decisão?

Já recorreu aos nossos serviços (que são gratuitos) para tirar todas as ilações?

Na verdade, não terá nada a perder e pode ser que encontre outra oferta interessante, uma vez que comparamos todos os bancos e até temos uma equipa que o pode ajudar. Fica aqui o link para a nossa página de Crédito Habitação.Comparajá.pt, sabe responder à questão que eu coloquei atrás, se mudar o crédito habitação para outro banco será possível pedir mais que o atual valor em dívida ?- ComparaJá.pt

- 22 março 2018

Colocado por: DR1982

Caro DR1982,

É possível sim, jogando com o LTV e com o valor de avaliação do imóvel. Ou seja, imagine que tem um imóvel avaliado em 100.000€ e que a nova instituição está disposta a financiar até 80% desse valor. Ou seja, poderia emprestar-lhe até 80.000 €. Caso opte pela transferência, e atendendo a que só lhe falta liquidar 50.000€ na sua atual hipoteca, significa que poderá obter uma pequena tranche adicional (até 30.000€, neste caso). É aqui que pode jogar com o LTV, para aceder ao extra que deseja. É de salientar que nem todas as instituições estão dispostas a aceitar estes termos, terá que ser feita uma análise caso-a-caso. Nós podemos ajudá-lo através da página específica para o efeito que trata da Transferência de Crédito Habitação.

Mas tenha atenção que a TAEG e o MTIC poderão não ser sempre mais atrativos na nova instituição. Para além disso, terá de garantir que o prazo do novo empréstimo não ultrapassa a idade limite para concluir o reembolso do crédito (que na maioria das instituições é 75 anos).

Esperamos ter ajudado!ConparaJá.pt, sim ajudou imenso, a minha situação é a seguinte, fiz recentemente um crédito no BCP de 90% do valor da escritura, 80% do valor da avaliação, neste caso no banco BIC por exemplo posso então ir até 90% da avaliação ou 100% do valor da escritura é isso?

As condições que o BIC me apresentará são as mesmas que se tivesse logo pedido o crédito junto deles ou serei de alguma forma penalizado por estar agora a pedir mais que o valor que tenho em dívida no BCP?

Obrigado mais uma vez pelos esclarecimentos!- ComparaJá.pt

- 22 março 2018 editado

Colocado por: DR1982ConparaJá.pt, sim ajudou imenso, a minha situação é a seguinte, fiz recentemente um crédito no BCP de 90% do valor da escritura, 80% do valor da avaliação, neste caso no banco BIC por exemplo posso então ir até 90% da avaliação ou 100% do valor da escritura é isso?

As condições que o BIC me apresentará são as mesmas que se tivesse logo pedido o crédito junto deles ou serei de alguma forma penalizado por estar agora a pedir mais que o valor que tenho em dívida no BCP?

Obrigado mais uma vez pelos esclarecimentos!

Caro DR1982,

Note que há bancos que cobram uma comissão na transferência, que varia entre um máximo de 0,5% do capital a reembolsar em casos de taxa de juro variável e, se o empréstimo tiver taxa de juro fixa, num máximo de 2% do capital reembolsado.

Tratando-se de um caso muito específico, o ideal será mesmo falar com alguém da nossa equipa especializada em Crédito à Habitação, sem custos nem compromissos, para que depois de termos todos os detalhes acerca do seu caso, lhe possamos apresentar uma resposta concreta à sua questão.

O nosso contacto é o 211 165 765.

Refira apenas que chegou até nós através do Forum da Casa.

Obrigado!https://www.publico.pt/2018/03/22/economia/noticia/euribor-negativa-vai-dar-credito-de-juros-para-descontar-quando-a-taxa-subir-1807569

questiono-me quantos créditos serão abrangidos por esta medida....- reidoalcatrao

- 23 março 2018

o banco ctt não parece mau alguem sabe de mais promenores?0.0560 seg. NEW