Outras questões sobre casas ou imóveis

Crédito habitação: generalidades

Colocado por: nmex2

referia-me mais ou menos ao mesmo do mesmo quanto lá mais atras me referi a fazer as contas (e sem paternalismos ;))

os seguros, normalmente, são calculados em função do valor em dívida e da idade dos titulares - se o valor em dívida diminui tendendo para zero (fim do contrato), a idade está sempre a aumentar, e como quanto mais velhos, mais risco é considerado, os valores a pagar vão normalmente aumentando, até o peso do valor em dívida anular esse efeito - o tal exponencial de que fala e depois a descida.

estava por aí uma imagem por aí algures num tópico, que visualizava isso mesmo. isto claro, dependendo do tipo de seguro (ITP, IAD, morte), % de cobertura, número de titulares, etc...

as propostas dos bancos, nunca vão mostrar esse "controlo" de que falamos, primeiro porque é uma simulação de um cenário, depois isso vai "contra" os interesses (negócio) da instituição.

a solução (e como efeito adicional das amortizações periódicas - procure por favor neste/outros tópicos sobre isto), já que na idade não da para mexer (quanto muito reduzir o prazo do contrato, mas implica uma prestação mensal mais alta) é reduzir o mais rapidamente possível o valor em dívida - as tais amortizações antecipadas - sobre o qual o seguro é calculado, e com o capital poupado (no valor da prestação mensal : juros, capital, seguro) acumular, para fazer nova amortização e voltar a descer mais um pouco todo o conjunto.

isto faz-se tudo com contas, as tais que perguntava se tinha feito, que embora trabalhosas, não são complicadas, com a vantagem além de poupar anos e capital, fica com uma grande sensibilidade ao seu crédito e como os vários parâmetros o influenciam.

no meio disto tudo, a dificuldade passa por obter a forma como o seguro é calculado - que penso que deverá ser conhecido do titular do seguro - mas que normalmente não é (ou não dão, ou o cliente não sabe/pede ou quem está atras do balcão responde "não sei do que fala, isto sai do computador assim...")

:) Ok. Esse "controlo" já estava eu a assumir, uma vez que, como referiu, o seguro de vida está indexado ao montante em dívida e à idade.

Quando coloquei a questão pensei que tivesse alguma estratégia para negociar um seguro de vida com menor variação do que a que se verifica normalmente.

O desafio é mesmo o que referiu no seu último parágrafo: obter a forma de cálculo do valor do seguro. Essa informação deveria mesmo ser do domínio público (ou pelo menos do cliente), ou as seguradoras estão blindadas relativamente à partilha dessa fórmula?Essa informação deveria mesmo ser do domínio público (ou pelo menos do cliente), ou as seguradoras estão blindadas relativamente à partilha dessa fórmula?

posso lhe dizer, do que sei, em alguns locais a resposta é:

"não sei do que fala, isto já sai do computador assim"

noutros

"essa informação é apenas interna, mas para si, posso lhe facultar"

noutros

"está na nossa documentação de suporte, aqui está"

mas como o spread 0,001% mais baixo é que vale... já se sabe, onde se vai cair...

eu prefiro pagar um pouco mais (dentro do razoavel) de spread, mas ter toda a informação que necessito para "esmiuçar" o crédito, do que ter um spread mas baixo e/ou seguro, mas ser uma caixa fechada (black box) em que só se consegue ver através de um pequeno orifício chamado FIN, que não é mais que uma simulação de um ponto no tempo, e que até pode ter pressupostos errados ("erro/limitação do sistema" alguns dizem...)- ComparaJá.pt

- 14 março 2018

Bom dia caro Ricardo33020.

Uma das formas através da qual pode acompanhar as "expectativas" do mercado relativamente à evolução da Euribor é através dos contratos de futuros.

Estes contratos são produtos financeiros derivados e são usados pelos investidores e instituições

No site da CME (Chicago Mercantile Exchange), poderá acompanhar a evolução de preço destes títulos.

A página referente aos futuros da Euribor a 3 meses (a mais volátil) é esta.

Poderá ver uma explicação destes produtos aqui e aqui.

Atentamente,

Comparajá.ptColocado por: ricardo33020Tudo aponta para que seja o BCP.

E você onde estava pensar fazer?!

ola bom dia,

será para o Santander. o BCP obriga a ter 5000€ em depósitos e esse dinheiro pode fazer falta no futuro.Colocado por: StressSpread de 1,15% se for cliente select

´

Bom dia,

Já decidiu pelo Santander?- ricardo33020

- 17 março 2018

Colocado por: MSA001

ola bom dia,

será para o Santander. o BCP obriga a ter 5000€ em depósitos e esse dinheiro pode fazer falta no futuro.

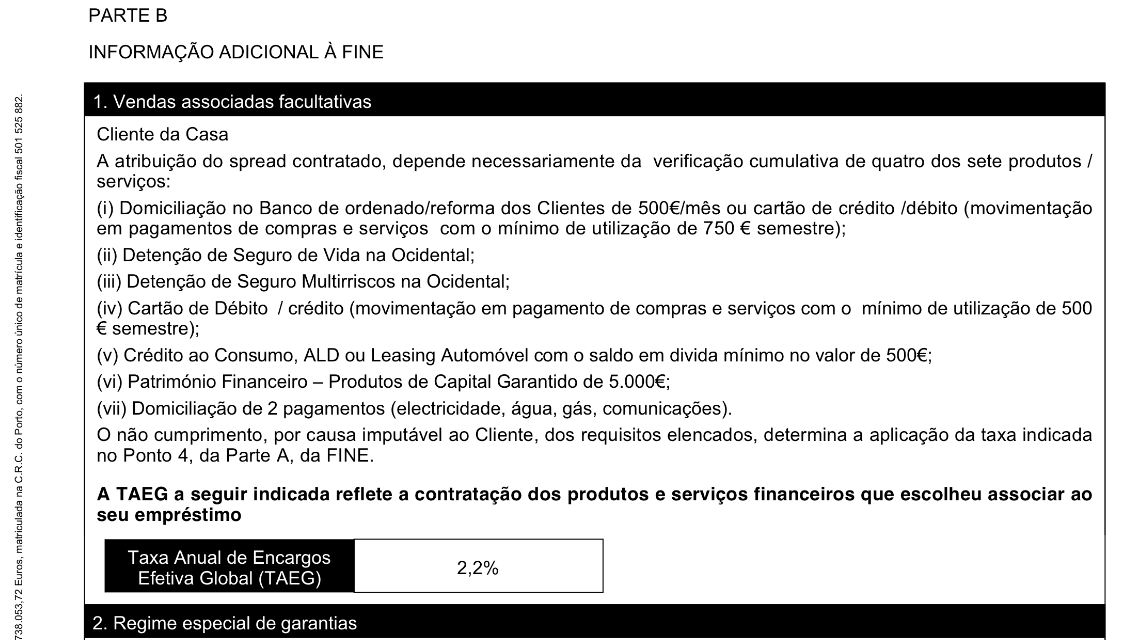

Das condições que tenho não obrigam, aliás agora acrescentaram mais um item que é 2 débitos diretos, ou seja, tenho que obedecer a 4 dos 7 produtos indicados.

Ordenado, seguro de vida, seguro casa são logo 3 o quarto pode escolher qq um dos restantes que são bastante acessíveis- ricardo33020

- 17 março 2018

O santander para client select obriga a ter 50K€ De forma a dar os 1,15% de spread.

Penso que não tem tanta diversidade de produtos, e spread base muito alto....para não falar que o seguro que tenho na simulação deles é IAD enquanto no BCP apresentaram um ITP- reidoalcatrao

- 17 março 2018

alguem tem ideia de aonde um jovem de 20 anos poderá fazer emprestimo habitação ? ele trabalha á 8 meses vai no 2º contrato e apareceu um bom negocio .Colocado por: reidoalcatraoalguem tem ideia de aonde um jovem de 20 anos poderá fazer emprestimo habitação ? ele trabalha á 8 meses vai no 2º contrato e apareceu um bom negocio .

Tem de começar a correr as tasquinhas, 😊 à partida deve conseguir, se tiver algum cobre no mealheiro ajuda, agora vão é espetar-lhe a faca nas taxas...

Também depende do montante..

Se for um imóvel do banco à partida será melhor falar primeiro com o próprio banco...

Boa sorte!

Ps: não assine nada sem perceber bem o que está a contratar/comprar.

Peça tudo por escrito, como dizia o meu avô, "palavras levas o vento" e tratando-se de bancos e seguradoras isto agrava-se...- reidoalcatrao

- 17 março 2018

a casa em questão tem uma inquilina de idade e sem familia ,a dona da mesma quer vender (precisa de dinheiro)a inquilina nao quer comprar e achei uma boa oportunidade para o meu filho.Então já tem fiador se necessário... 😊- reidoalcatrao

- 17 março 2018

so se for eu e a minha mulher- pauloagsantos

- 17 março 2018

Colocado por: reidoalcatraoa casa em questão tem uma inquilina de idade e sem familia ,a dona da mesma quer vender (precisa de dinheiro)a inquilina nao quer comprar e achei uma boa oportunidade para o meu filho.

mas sendo uma pessoa de idade, não pode ser despejada. terá que manter a inquilina, enquanto ela quiser, ou até ela falecer. Tenh atenção a isso, pode parecer um bom negócio, mas o seu filho pode ter que esperar alguns anos para habitar a casa- reidoalcatrao

- 17 março 2018

pois,sabemos disso nem temos ideias de prejudicar a srª inquilina (nossa amiga)seria um investimento a medio.longo prazoColocado por: ricardo33020

Das condições que tenho não obrigam, aliás agora acrescentaram mais um item que é 2 débitos diretos, ou seja, tenho que obedecer a 4 dos 7 produtos indicados.

Ordenado, seguro de vida, seguro casa são logo 3 o quarto pode escolher qq um dos restantes que são bastante acessíveis

Nós pretendemos fazer os seguros fora do banco. Primeiro pq são mais baratos, e depois o apoio por parte de um mediador é totalmente diferente do que ligar para um número 707... Se retirarmos os seguros dessa lista não sobram mt opçõesColocado por: ricardo33020O santander para client select obriga a ter 50K€ De forma a dar os 1,15% de spread.

Penso que não tem tanta diversidade de produtos, e spread base muito alto....para não falar que o seguro que tenho na simulação deles é IAD enquanto no BCP apresentaram um ITP

No Santander podemos fazer os seguros dora tbm, domiciliar ordenado, pagamentos débito directo, 1000 euros depósito a prazo e entregas programas mínimo 25 euros mensais. Acho que não é difícil cumprir estas situações. Qt ao spread base, é igual ao do millennium. É tbm só com mt azar é que voltamos ao spread base, sendo que se deixarmos de cumprir com uma das situações não volta logo p o spread base.- reidoalcatrao

- 18 março 2018

Colocado por: reidoalcatraoalguem tem ideia de aonde um jovem de 20 anos poderá fazer emprestimo habitação ? ele trabalha á 8 meses vai no 2º contrato e apareceu um bom negocio .

Colocado por: reidoalcatraoalguem tem ideia de aonde um jovem de 20 anos poderá fazer emprestimo habitação ? ele trabalha á 8 meses vai no 2º contrato e apareceu um bom negocio .

alguem sabe de qual o banco que melhor facilite?Colocado por: reidoalcatrao

alguem sabe de qual o banco que melhor facilite?

todos aqueles que o jovem de 20 anos visitar, e fizer pedidos de simulação ....Colocado por: MSA001´

Bom dia,

Já decidiu pelo Santander?

Boa tarde.

Ainda estou a tentar reunir as condições exigidas pelo Santander... que são muitas!!!

A mim só me interessa se conseguir ter um Spread de 1,15%... caso contrário já não me interessa. Prefiro "arriscar" um pouco e optar pelo Bankinter. São as 2 melhores simulações que tenho.

Quando fui ao BCP, a simulação foi escandalosa e colocámos logo de parte esse banco.

Já agora, qto é o spread no BCP?

Cptos.Colocado por: ricardo33020O santander para client select obriga a ter 50K€ De forma a dar os 1,15% de spread.

Penso que não tem tanta diversidade de produtos, e spread base muito alto....para não falar que o seguro que tenho na simulação deles é IAD enquanto no BCP apresentaram um ITP

Sim o spread base é alto. Mas isso tem a importância que tem. Mas se não cumprirmos é ALTO em todos os bancos. Eles não nos dão nada!!! Estão a vender e bastante caro.

O Spread contratado é 1,15% cliente Select e 1,25% cliente Mundo 1,2,3.

Qto ao seguro é isso mesmo mas ainda não estou muito bem esclarecido... mas julgo que posso mudar o seguro depois para outro local que não o Santander sem penalização do Spread. E se assim for consegue-se poupar muito € depois. Estou a tentar confirmar.

Cptos.0.0505 seg. NEW