Comprar casas e imóveis

Euribor - até quanto pode subir? (2)

Colocado por: DuarteMMas queria o quê? Que quando fosse fazer o crédito que lhe apresentassem uma taxa fixa igual ou inferior á euribor vigente no momento? Lol

bastava que estivesse em linha com o que é oferecida em países onde não existem 90% dos CH indexados a taxa variável. Será que lá eles oferecem abaixo da Euribor vigente no momento?

Existe de facto uma estratégia clara nos bancos portugueses de aposta na Variáve e isso reflete-se nos contratos que são feitos. Essa estratégia existe porque os nossos bancos não oferecem taxas fixas competitivas, e porque os nossos rendimentos são pouco mais que miseráveis para o custo de vida.

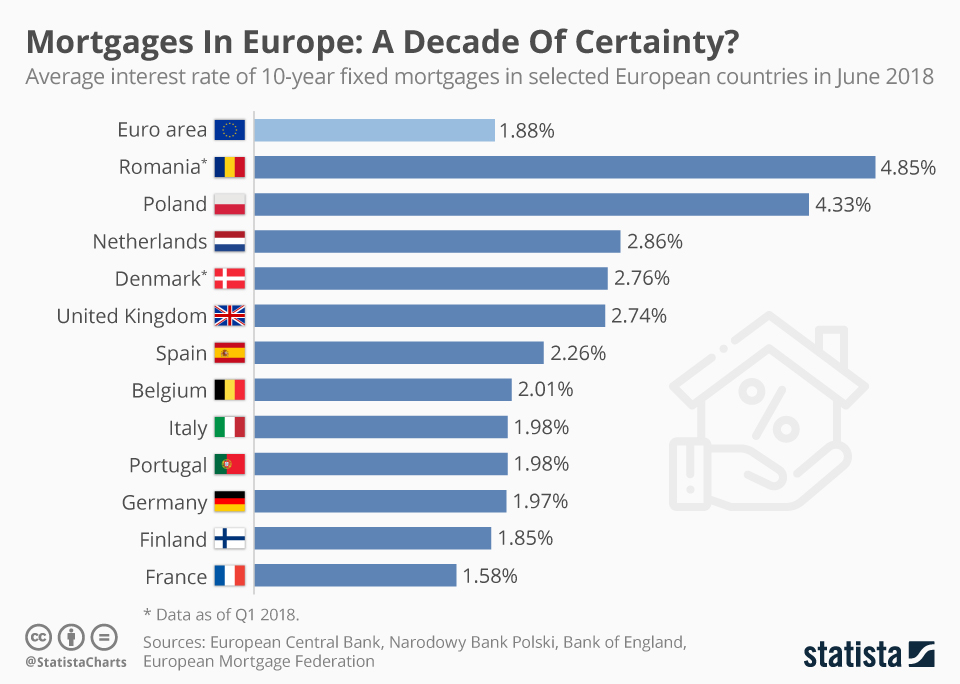

Média europeia de taxa fixa >10 anos: 1,85. Portugal :3,35.

Se houve taxas boas nos últimos anos? Houve em 2 bancos, que estão longe de ter a maior carteira de clientes, e talvez por isso a % de CH a taxa fixa tenha aumentado desde 2016. Contudo estás taxas só aparecerem quando a Euribor estava em mínimos historicos. A mudança para essas taxas de quem já tinha contratuizado antes, só o faria quem estivesse informado e atento.

Os créditos que temos é o espelho da oferta que existe. A capacidade de endividamento das pessoas deveria ser muito mais limitada, e isso até ajudaria a controlar o preço da habitação.Colocado por: boogIsto da taxa fixa na verdade é como um seguro contra todos os riscos num carro

então e só de seguro para 4 anos? Se a casa estiver bem construída dura-lhe a vida toda

O boog apoveitou uma oportunidade e foi comprar um regador quando já andava tudo a arder, e fez muito bem. Olhe eu tb tinha mudado o meu crédito se pudesse. Mas mesmo assim as ofertas que existiam eram para prazos curtos.para fixar a 30 anos por exemplo, já se atira tudo para os 4%Colocado por: HAL_9000então e só de seguro para 4 anos? Se a casa estiver bem construída dura-lhe a vida toda

Chegou a haver taxas fixas a 30 anos de 1,3%. Claro que nessa altura a euribor era negativa.Fixei por 4 anos que foi a oferta mais equilibrada que encontrei. Objetivo dos próximos 4 anos, poupar o máximo e abater no credito o que conseguir no final destes 4 anos! Estes tempos mostraram que o melhor investimento é ter a casa paga!Colocado por: RCFA 1,25% conheço eu quem tenha feito, mas foi por 5 anos, há 6 anos atrás... portanto, só perdeu

Perdeu, mas pode ainda recuperar, além que agora não andam por aí aos choros.

O ano passado houve salvo erro 1,3% a 30 anos.Colocado por: DuarteMChegou a haver taxas fixas a 30 anos de 1,3%. Claro que nessa altura a euribor era negativa.

como disse atrás. Sim houve, quando a Euribor estava a -0.5. Mas foi estratégia apenas de alguns bancos. Fora disso as taxas oferecidas são sempre demovedoras.

Obvio que essas oportunidades só chegariam a dois tipos de clientes: os que iam fazer CH pela primeira vez com esses bancos, e os que sendo bem informados, perceberam que era uma oportunidade.

No geral a primazia sempre foi dada a taxa variável, mesmo nestes quase 10 anos de Euribor a razar os 0%. E é isso que justifica sermos um dos países da Europa(6° mais precisamente) com maior percentagem de CH indexados a taxa variável.Colocado por: HAL_9000No geral a primazia sempre foi dada a taxa variável, mesmo nestes quase 10 anos de Euribor a razar os 0%. E é isso que justifica sermos um dos países da Europa(6° mais precisamente) com maior percentagem de CH indexados a taxa variável.

Sim, de facto as ofertas fixas em Portugal têm sempre valores altos demais em relação á euribor vigente.

Essas taxas "boas" de 1,3 a 30 anos apenas pareceram em alguns (poucos) bancos e apenas devido a uma euribor historicamente baixa. Mas mesmo assim a maioria não paroveitou este "seguro".- PedroNunes24

- 14 dezembro 2022

Já que se está a fazer comparação com outros países, segue o histórico de taxa fixa a 30 anos para os EUA:- PedroNunes24

- 14 dezembro 2022

E a média de taxa fixa a 10 anos na europa, em 2018:Colocado por: PedroNunes24Já que se está a fazer comparação com outros países, segue o histórico de taxa fixa a 30 anos para os EUA:

compare o rendimento disponível também.

Se estamos no contexto europeu, fará mais sentido comparar com a Europa que com os EUA.

Nem o banco que define a política monetária é o mesmoNeste país isto do juros é como as cheias que estão a acontecer, tudo preocupado com drenagens, construções em leitos de cheia, túneis de drenagem para Lisboa com baías de retenção e especialistas por todo o lado.

Quando voltar o bom tempo, fica tudo na gaveta e nem as sarjetas limpam.Colocado por: DuarteMMas queria o quê? Que quando fosse fazer o crédito que lhe apresentassem uma taxa fixa igual ou inferior á euribor vigente no momento? Lol

Colocado por: boogacabei de fazer a escritura de taxa fixa 1.5% por 4 anos!

Colocado por: PedroNunes24E a média de taxa fixa a 10 anos na europa, em 2018:

comparamos melhor do que pensava a 10 anos. Consegue colocar estes dados para as taxas a 20 anos e 30 anos?- PedroNunes24

- 14 dezembro 2022

Colocado por: HAL_9000compare o rendimento disponível também.

Se estamos no contexto europeu, fará mais sentido comparar com a Europa que com os EUA.

Nem o banco que define a política monetária é o mesmo

O rendimento disponível não tem nada a ver com a percentagem da taxa do empréstimo, mas sim com o valor da casa que consegue comprar.Colocado por: PedroNunes24O rendimento disponível não tem nada a ver com a percentagem da taxa do empréstimo, mas sim com o valor da casa que consegue comprar.

Mais ou menos. O rendimento disponível é importante para saber se depois de pagar a prestação, sobra para comprar a comida, água, luz, lazer, imprevistos, carro, etc. Quer isto dizer, os portugueses se tivessem um rendimento superior, estariam disponíveis para pagar taxas superiores, o tal "seguro". Não sei se o fariam, mas teriam mais disponibilidade.

Um esforço de 40% num rendimento mensal de 2000 eur, é diferente de um esforço de 40% num rendimento mensal de 750 eur. Ou estou a pensar mal?

Isto ainda é mais evidente porque por cá o valor das casas nos últimos 7-8 anos desfasou completamente do rendimento médio. Ou seja para comprar casa, nos últimos anos as pessoas endividaram-se além do desejável.

Lembro-me em 2009, o pai de uma ex-namorada, se fartava de queixar, porque estava muito complicado pagar a prestação porque tinha pedido 120K, e a prestacao tinha subido muito. Mas ele tinha la uma casa com quase 500 m2. Hoje 120K dava para comprar o quê? Os salário por outro lado, tiveram um aumento inferior a 10% desde então.Colocado por: DuarteMMas mesmo assim a maioria não paroveitou este "seguro".

Arrisco-me a dizer que a maioria nem se apercebeu da existência dessas taxas, uma vez que ativamente não as procuraram. Eu por exemplo só soube delas pelo fórum, porque na altura abriram vários tópicos sobre as mesmas.- ferreiraj125

- 14 dezembro 2022

Colocado por: DuarteM

Chegou a haver taxas fixas a 30 anos de 1,3%. Claro que nessa altura a euribor era negativa.

E essas taxas quase de certeza que vão compensar. O valor normal da euribor é à volta dos 2%.Colocado por: luisvv

Porque cobrir o risco tem custos. E em prazos mais longos, tipicamente maior o risco e o respectivo prémio.

Claro, por isso é mais caraA pergunta para 1 milhão de euros é... O que fazer então para quem necessita mesmo de contrair um crédito habitação nos dias de hoje?

Adiar? Avançar? Ninguém sabe...

O que se pode fazer para quem realmente precisa de avançar é pensar que felizmente os CH podem ser negociados ou em contra-partida transferir o CH para um outro banco.

Imaginemos que contraimos um CH com as taxas de hoje... Num cenário optimista, daqui a 2 anos as taxas voltam a valores "normais" e podemos sempre renegociar o nosso crédito, seja com a entidade que nos concedeu o crédito ou então uma entidade diferente mas que nos apresente melhores condições.EUA: Fed + 0.5. As taxas mais altas desde 2007.0.2030 seg. NEW