Comprar casas e imóveis

Tudo sobre crédito à habitação (parte 2) - coloque aqui as suas dúvidas

luisDS

Se precisarem de ajuda para procurar soluções para o vosso caso contactem-me, sem compromisso, pelo email [email protected]. Sou intermediário de crédito na Decisões E Soluções e todo o serviço é 100% gratuito e consiste em procurar as melhores propostas de crédito para os clientes, explicar e negociar as propostas, acompanhado todo o processo até estar finalizado

Olá Luis,

Mandei um email a solicitar alguns detalhes.

ObrigadoColocado por: luisDS

Sendo efectivos, não tendo outros créditos, ficarão com uma prestação de +-370€, 400€ já com seguros, pelo que com salários de 1600€ líquidos não deverão ter qualquer problema.

Relativamente aos 20%, de facto limitam-vos bastante as soluções existentes no mercado. Depende também se escrituram o terreno logo com o pagamento desses tais 20%!!??

Se precisarem de ajuda para procurar soluções para o vosso caso contactem-me, sem compromisso, pelo email [email protected]. Sou intermediário de crédito na Decisões E Soluções e todo o serviço é 100% gratuito e consiste em procurar as melhores propostas de crédito para os clientes, explicar e negociar as propostas, acompanhado todo o processo até estar finalizado.

Este post podia ser de 2007, e porquê?

Porque foi antes de rebentar a crise, e perguntam vocês o que tem a ver?

Pois eu explico.

Ch de 165.000 com rendimentos de 1600e (dois titulares ) e ao invés dos profissionais da área alertarem para essa questão não, fazem exactamente o oposto, ainda incentivam (comissões €€€) invés de alertar para esse facto.

Não tenho rigorosamente nada a ver com a vida de terceiros, mas se com a euribor nos mínimos este CH fica a representar 25% do vencimento de 2 titulares, acho um risco tremendo...

Fica os meus 2cent e espero que ninguém se ofenda.Colocado por: Apostador

Este post podia ser de 2007, e porquê?

Porque foi antes de rebentar a crise, e perguntam vocês o que tem a ver?

Pois eu explico.

Ch de 165.000 com rendimentos de 1600e (dois titulares ) e ao invés dos profissionais da área alertarem para essa questão não, fazem exactamente o oposto, ainda incentivam (comissões €€€) invés de alertar para esse facto.

Não tenho rigorosamente nada a ver com a vida de terceiros, mas se com a euribor nos mínimos este CH fica a representar 25% do vencimento de 2 titulares, acho um risco tremendo...

Fica os meus 2cent e espero que ninguém se ofenda.

Bom dia,

Eu não me ofendo nada, só me parece que os seus 2 cents foram muito mal empregues.

Portanto, factos:

O Banco de Portugal, com os inúmeros funcionários extremamente bem pagos, definem que os tais 30%-35% são o limite, e introduzem a DSTI que no fim dá resultados similares.

O FMI e o BCE dizem que está tudo tranquilo com o mercado imobiliário em Portugal e com a Euribor.

Os Bancos, a maioria privada e muitos estrangeiros querem emprestar!

Eu, ou colegas meus, que de facto por vezes conseguimos financiamento quando se calhar as pessoas não conseguiriam sozinhas, mas que essencialmente reduzimos e continuaremos a reduzir as prestações de muitas famílias, seja ao fazer transferências de crédito, seja a negociar propostas e a auxiliar a escolher a mais barata, forçando indirectamente a alguma regulação, concorrência e baixa de spreads na banca.

Ou seja, descrevi aqui 4 entidades e o Sr. Apostador quer atribuir responsabilidades morais numa crise futura, como aparentemente já atribui na crise passada, aos últimos, que são os que ajudam mais a população, sem qualquer tipo de dúvida e também, sem qualquer tipo de dúvida, os que ganham menos.

A regulação tem de vir de cima, não de baixo. O que o Sr. Apostador diz acima é basicamente o mesmo que dizer os funcionários públicos, ao saberem que o país vai ter um défice orçamental, teriam moralmente que se dirigir ao estado e exigir uma redução de vencimento de forma a evitar esse défice! Ou que o Sr. Policia que patrulha uma zona de auto-estrada com limite de velocidade imposto superiormente a 120km/h é responsável se houver um acidente relacionado com velocidade a 100km/h!! Não faz sentido! Com se diz em Portugal, cada macaco no seu galho!

Eu apresento-me sempre da mesma maneira. Como uma pessoa que trabalha na empresa Decisões E Soluções como intermediário de crédito. Estou proibido pelo Banco de Portugal de receber um centimo de qualquer cliente por intermediação de crédito, pelo que o meu serviço é sempre 100% gratuito para o cliente. O meu salário provém exclusivamente das comissões pagas livremente e de acordo com os protocolos existentes pelas inúmeras entidades bancárias com as quais trabalhamos. Ou seja, não minto nem omito nada e como é obvio participo neste fórum para ajudar mas também para procurar clientes, sendo que nada os faço assinar que os obrigue a avançar comigo, daí o referir frequentemente "sem compromisso". São livres de não comprar, de não fazer crédito ou de fazer o crédito onde quiserem e com quem quiserem como frequentemente acontece.

Em resumo, na minha opinião, os seus 2 cents seriam bastante melhor empregues na ranhura dos Vitor Constâncios, Carlos Costas e Christine Lagarde's desta vida!!É exatamente pelo peso de um CH num orçamento familiar e de não querermos viver uma vida enforcados reféns da casa, que temos medo de dar um "passo maior que a perna".Ps.

Esqueci-me de dizer que acho muito bem que alerte as pessoas, como eu devo alertar, para a incerteza do futuro, e acho muito relevante o papel do fórum nesse aspecto.

Dizer por exemplo ao Sr. tf94, que no caso da Euribor passar de -0,190% para 3,00% a prstação subirá para cerca de 630€. Independentemente disso, como ficarão se uma pessoa do casal perder o emprego?,etc, etc. Comprar ou não comprar, pedir crédito ou não, são decisões que influenciarão o futuro de cada um, positiva ou negativamente. O sentimento geral actual é positivo, mas quem sabe se não estamos quase todos errados??Colocado por: luisDS

Depende do seu perfil financeiro, preferências, idade, etc. Quase todos os bancos fazem crédito à construção com excepção dos CTT.

Entre 1% e 1,4%, dependendo do seu perfil financeiro, do projecto, se os seguros são feitos no banco ou fora, quantidade de cross-selling, etc

Em termos de perfil financeiro o que precisa saber? Sou CTFP e a minha mulher CIT ( trabalhamos para o estado e estamos efectivos) Eu acúmulo trabalho independente - rendimento líquido por volta dos 2500€.

Não temos créditos.

Queremos fazer os seguros onde seja mais barato e queremos ir amortizando a dívida o mais depressa possível.

O que é o cross-selling?

Obrigado- desofiapedro

- 17 julho 2019

Se fossemos a pensar assim nunca compravamos casa. Ninguém sabe o dia de amanhã e por isso é que nos devemos proteger ao máximo pra situações desagradáveis que possam vir a acontecer. Não me parece que o caso do tf94 seja um mau caso, mesmo que a euribor suba até aos 3%, sinceramente há clientes que mesmo com a euribor negativa já se iam meter em situações complicadas, vejamos o caso de malta que quer construir sem ter nenhum cêntimo na carteira. A ideia é salvaguardar que em situações mais apertadas conseguimos continuar a pagar e pra isso existem mil e um seguros. Ninguém está livre de ficar doente ou perder o emprego, e aí às vezes nem os seguros nos valem e temos que vender as casas...Aproveitando para especular o seguinte: caso a euribor como referiu passar de -0,190% para 3,00% deverá ocorrer gradualmente no prazo de 10 anos, imaginando a possibilidade de daqui a 10 anos a prestação ser de 630,00€ e não conseguirmos suportar. Não poderemos nessa altura renegociar com o banco novamente as condições ou ponderar a transferência do crédito para outro banco por forma a conseguirmos baixar a prestação?Colocado por: paionense

Em termos de perfil financeiro o que precisa saber? Sou CTFP e a minha mulher CIT ( trabalhamos para o estado e estamos efectivos) Eu acúmulo trabalho independente - rendimento líquido por volta dos 2500€.

Não temos créditos.

Queremos fazer os seguros onde seja mais barato e queremos ir amortizando a dívida o mais depressa possível.

O que é o cross-selling?

Obrigado

Caro paionense,

Não sabendo as vossas idades nem o custo de construção ou valor do empréstimo, mas considerando que terão entre 30 e 40 e o querem metade do custo total de construção, consideremos 100.000€, sendo efectivos com bons ordenados e sem créditos, não deverão ter qualquer dificuldade em aceder a boas condições de crédito.

Cross selling é tudo o que é acessório à prestação, que é o pagamento de juros e capital. Pode ser a obrigação de fazer o(s) seguro(s) no banco, domiciliar ordenado, ter cartões de crédito, fazer mais um seguro ou outro, subscrever uma aplicação financeira qualquer...há até bancos que vendem televisões e afins como condições para aprovar crédito, embora não conheça nenhum caso de alguém que tenha caído nessa ultimamente.

Desculpe, mas eu, como trabalho com vários bancos, simplesmente não posso escrever aqui que um é melhor que o outro. Aconselho a que consulte vários bancos e compare o comparável, com um excel e não ligue a MTIC's nem TAEG's. Os seguros de preferência fora do banco, mas é uma questão de fazer contas. Somados todos os custos e obrigações, o que for mais barato, deverá ser a sua escolha.Colocado por: tf94Aproveitando para especular o seguinte: caso a euribor como referiu passar de -0,190% para 3,00% deverá ocorrer gradualmente no prazo de 10 anos, imaginando a possibilidade de daqui a 10 anos a prestação ser de 630,00€ e não conseguirmos suportar. Não poderemos nessa altura renegociar com o banco novamente as condições ou ponderar a transferência do crédito para outro banco por forma a conseguirmos baixar a prestação?

Eu espero e acredito que não irá para 3% nos próximos 20 anos, mas é só uma crença. Os mercados, para já dizem que nos próximos 5 anos não deverá passar de 0,00%. O resto é futurologia.

Poder renegociar ou transferir pode sempre. Mas a questão principal é que você o que decide agora é o spread. Para efeitos de cálculo acima considerei 1,10% e é só este valor que poderá renegociar e não a EURIBOR. Ou seja, no tal cenário dos 3%, você pagaria 3%+1,10%=4,10% de juros anualmente. Mesmo que renegociasse a margem do banco para metade seria sempre 0,55%+3%=3,55%, ou seja a diferença não seria muita, o que significa que continuaria a ter dificuldades em pagar a prestação. Como são novos teriam sempre a possibilidade de alargar o prazo, e daqui a 10 anos voltarem a ter crédito a 40 anos... o risco existe sempre...Neste momento nenhum banco faz empréstimos a mais de 40 anos certo? Acho um pouco injusto uma vez que tanto uma pessoa com 25 ou 50 anos poderá contratualizar 40 anos, deveria existir um prazo de amortização superior para idades mais jovens .

Todavia o meu MEDO do CH é exatamente a prestação aumentar de acordo com a euribor e ficar incomportável já daqui a 10 anos por escolher uma taxa variável e não escolher uma fixa que me permita ficar "descansado" com a prestação durante os 40 anos de empréstimo.

Se para um empréstimo de 150.000 ficaria com uma prestação de 360€ (taxa variável) caso optasse pela taxa fixa ficaria por quanto?Colocado por: tf94Neste momento nenhum banco faz empréstimos a mais de 40 anos certo? Acho um pouco injusto uma vez que tanto uma pessoa com 25 ou 50 anos poderá contratualizar 40 anos, deveria existir um prazo de amortização superior para idades mais jovens .

Todavia o meu MEDO do CH é exatamente a prestação aumentar de acordo com a euribor e ficar incomportável já daqui a 10 anos por escolher uma taxa variável e não escolher uma fixa que me permita ficar "descansado" com a prestação durante os 40 anos de empréstimo.

Se para um empréstimo de 150.000 ficaria com uma prestação de 360€ (taxa variável) caso optasse pela taxa fixa ficaria por quanto?

O prazo máximo actual para empréstimos é 40 anos. No entanto o prazo máximo é reduzido para pessoas acima dos 35 anos, uma vez que o empréstimo tem de terminar ao 75 anos, com excepção da CGD que vai até aos 80 anos.

A taxa fixa é uma possíbilidade, mas só para aquisição, ou seja, se for construção só poderá fazer taxa fixa depois de ter a licença de habitabilidade. Além disso só existe taxa fixa até um máximo de 30 anos, perdendo depois essa possíbilidade nos últimos 10 anos. Também o custo de amortização de capital será 4X superior (2% em vez de 0,5%).

Calculando com uma taxa fixa de 2,4%, por exemplo (1,10%+1,30%) ficaria a pagar 482+ seguros durante 30 anos, ou seja mais 110€ do que com taxa variável, sabendo que todo esse valor seria para pagar juros, e com a quase certeza de que nos primeiros 5 anos todo esse dinheiro iria basicamente para o "lixo" devido à expectável EURIBOR negativa. Para além disso amortizaria substancialmente menos no primeiro terço do empréstimo, pelo que tanto a liquidação como o seguro de vida seriam substancialmente mais caros.

Mas são opções! Fale com o Smart que ele dá-lhe valores mais correctos para taxa fixa, que ele anda sempre actualizado. Eu também, mas tenho que perguntar aos bancos, uma vez que muito raramente as faço.- AgostinhoAbreu

- 17 julho 2019 editado

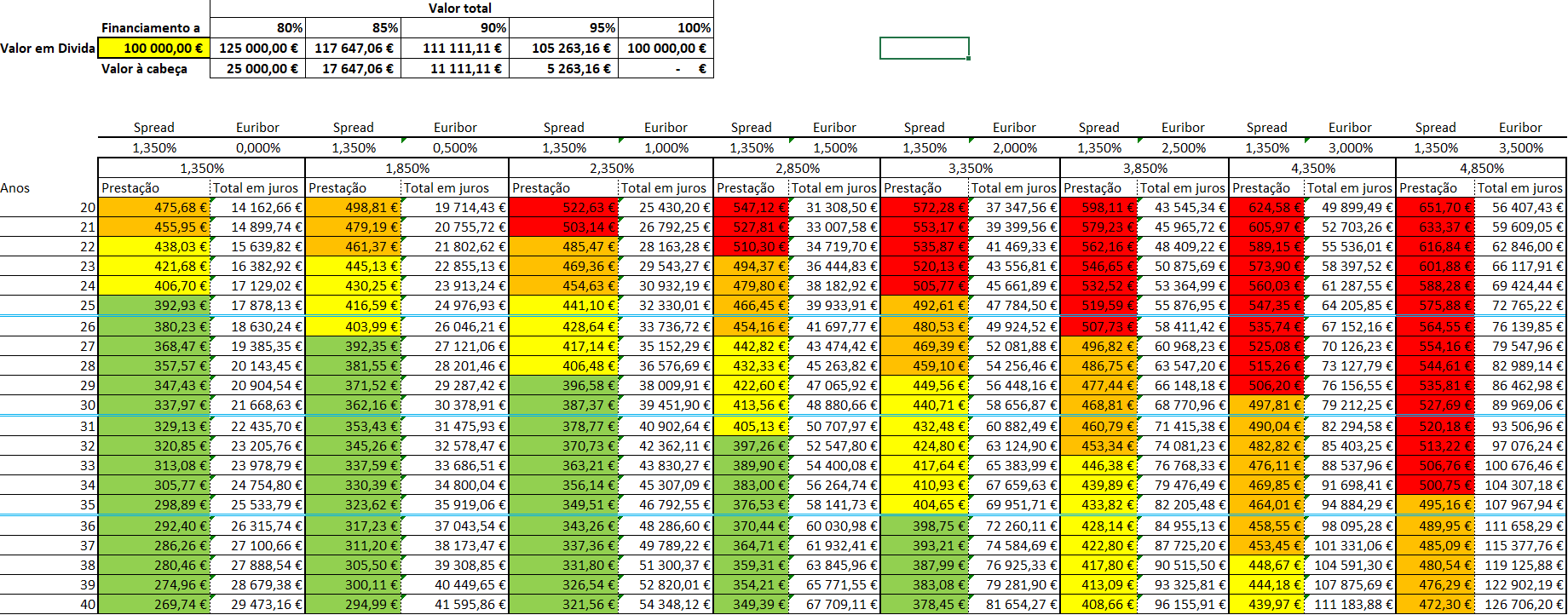

Boa tarde,

Para simular situações ao longo do tempo, criei um excel para que me diga valores "limite" que para mim se tratariam de aceitaveis, olhando só a spread + euribor.

Esquema de cores: <400€ - Verde; 400-450€ - Amarelo; 450-500€ - Laranja; >500€ - Vermelho

Nao sei, mas penso que poderá ajudar alguém a pensar em tempos de pagamento, valores de prestações, o que consegue ou estão disponiveis a pagar e por quanto.

CumpsLuisDS, bom post.

Nada contra si ou contra a empresa que representa.

Infelizmente em Portugal as pessoas estão muito mal informadas em termos financeiros, não é a minha área, nem lá perto, mas vejo situações que me assustam.

Ajudo regularmente amigos e amigos de amigos a renegociar alguns CH (não cobro nada, nem ganho nada), até porque esse não é o meu ofício.

Já vi propostas de CH's de algumas empresas suas concorrentes e é de brandar aos céus...Não é de longe nem de perto o melhor que o cliente consegue, mas muitas vezes aceitam sem pensar/ponderar porque existe de facto uma descida considerável na prestação, mas conseguia ainda melhor.

Isto tudo para dizer que, não lhe quis atribuir responsabilidades, nem a este tipo de empresas, porque na realidade fazem milhares de pessoas menos informadas ou mais ocupadas pouparem dezenas/centenas de euros mensalmente.

Devemos viver e arriscar (com ponderação), no entanto já vivi de perto uma situação parecida ao user que referi, o casal auferia pouco menos de 2000€ e pediram um empréstimo de 200k, infelizmente não lhes correu nada bem, e a euribor esteve bastante calma nessa altura.. Mas enfim, pensamento positivo!- Nadiansousa

- 18 julho 2019

Boas, é possível obter financiamento a 100% e sem fiadores? Rendimento médio de 1600 euros mensais e prestação de carro de 228 euros (sempre pago sem contratempos).

ObrigadaBoa tarde,

Neste momento financiamento a 100% só para imóveis do banco, e nesse caso, calculando a taxa de esforço talvez seja possível, depende do preço e das vossas idades.

Para os restantes imóveis o financiamento máximo permitido pelo Banco de Portugal é de 90%, pelo que teriam obrigatoriamente de arranjar o montante para pagar os 10% e todas as despesas inerentes ao processo.Colocado por: ApostadorLuisDS, bom post.

Nada contra si ou contra a empresa que representa.

Infelizmente em Portugal as pessoas estão muito mal informadas em termos financeiros, não é a minha área, nem lá perto, mas vejo situações que me assustam.

Ajudo regularmente amigos e amigos de amigos a renegociar alguns CH (não cobro nada, nem ganho nada), até porque esse não é o meu ofício.

Já vi propostas de CH's de algumas empresas suas concorrentes e é de brandar aos céus...Não é de longe nem de perto o melhor que o cliente consegue, mas muitas vezes aceitam sem pensar/ponderar porque existe de facto uma descida considerável na prestação, mas conseguia ainda melhor.

Isto tudo para dizer que, não lhe quis atribuir responsabilidades, nem a este tipo de empresas, porque na realidade fazem milhares de pessoas menos informadas ou mais ocupadas pouparem dezenas/centenas de euros mensalmente.

Devemos viver e arriscar (com ponderação), no entanto já vivi de perto uma situação parecida ao user que referi, o casal auferia pouco menos de 2000€ e pediram um empréstimo de 200k, infelizmente não lhes correu nada bem, e a euribor esteve bastante calma nessa altura.. Mas enfim, pensamento positivo!

Numa próxima oportunidade teste-me. abraçoColocado por: luisDS

Numa próxima oportunidade teste-me. abraço

LuisDS, por favor diga-me a sua opinião

https://forumdacasa.com/discussion/63748/1/dilema/Boa tarde,

Comprar para depois vender, só mesmo se for um bom negócio. Não se esqueça de que ao comprar tem de pagar IMT e Imposto de selo, para além de Imposto de selo do crédito e despesas bancárias e com a escritura. Depois na venda, terá eventualmente de pagar uma comissão a uma imobiliária. Quanto à mais valia, sendo para reinvestir não se coloca. Será que vai lucrar para pagar estas despesas todas e ainda ficar com algum no bolso? Sem risco?

Para além disso é MUITO mais fácil partir para a um projecto de construção quando se paga uma renda do que quando se tem um imóvel com crédito bancário ainda para vender!

Enquanto você não vender, provavelmente a sua taxa de esforço não lhe permitirá contratar um novo crédito em simultâneo. Se vender para se financiar ou libertar taxa de esforço, terá de arrendar novamente enquanto aprova projectos e a casa se constrói...

Posto isto, se não é um grande negócio, e você quer mesmo construir acho que a minha resposta/opinião é clara!

Se pretender que eu analise a possibilidade de financiamento para esta situação, caso seja o tal grande negócio, ou para uma situação de terreno + construção, esteja à vontade para me contactar pelo email [email protected]- AndreSilva

- 19 julho 2019

A minha situação e complicada.

Eu pretendia crédito de habitação,

Os meus pais tem moradia geminadas em construção, recentemente fizemos partilhas, numa contabilista eu ficava com a moradia 1 andar, o meu irmão R/Chao, a questão e que as moradias estão inacabadas e necessito de um empréstimo para acabar.

Como as moradias estão inacabadas logo isto ainda está como lote.

Os projectos estão caducados e licenca também.

Logo a minha situação e complicada0.0312 seg. NEW