Comprar casas e imóveis

Tudo sobre crédito à habitação (parte 2) - coloque aqui as suas dúvidas

Colocado por: ruimesquitaA permuta é sempre mais vantajosa pois poupa-se muito nos impostos e não fica dependente de vender a sua

por mim era já amanhã não sei é se o investidor está interessado nisso mas vou propor porque o "não" está garantido o "sim" pode vir por acréscimo. No seu caso aceitaram logo? quem "vende" a casa de valor maior também poupa nos impostos?- ruimesquita

- 20 fevereiro 2020

Sim pois não paga nada e o dinheiro que recebe pode fazer o que quiser abater no credito se tiver ou o que quiser e não paga mais valias nem nadaColocado por: ruimesquitaSim pois não paga nada e o dinheiro que recebe pode fazer o que quiser abater no credito se tiver ou o que quiser e não paga mais valias nem nada

ok, muito obrigada pela sua ajuda. Agora quando souber da questão do credito informe por favor. No meu caso o proprietário é investidor e o negocio dele é comprar/remodelar/vender; por isso se lhe propuser não fica a perder pelo o que vejo.Colocado por: ruimesquitaSim pois não paga nada e o dinheiro que recebe pode fazer o que quiser abater no credito se tiver ou o que quiser e não paga mais valias nem nada

desculpe insistir mas tem a certeza que não se paga mais valias? mesmo que não seja para habitação própria? é que no meu caso é claro que vou "reinvestir" tudo na nova casa e não há lugar a mais valias porque é para habitação própria permanente mas e no caso do investido que me vai vender a casa? Não é para morar logo deve haver pagamento de mais valias, não? ou poupa porque é só sobre a diferença e não sobre o total? è que tenho de saber porque quando fizer a proposta tenho de saber argumentar.Colocado por: AO81o Bankinter informou-nos que para a libertação de cada tranche é necessário a apresentação da factura, bem como o comprovativo de pagamento ao empreiteiro. Só após essa evidência é possível libertar cada tranche. Pela vossa experiência é assim que acontece?

Sem ninguém do Banco ir ao local confirmar a percentagem da obra concluída ( materiais aplicados , não em obra), só com faturas?

Desconhecia isso.Colocado por: manelvcO Santander penso que empresta ao começar porque avalia o terreno também...

Têm de possuir o terreno ou então o dinheiro inicial é libertado na escritura de aquisição do mesmo.

Sem vistoria, penso que não.

Se a vistoria conclui 10% pronto, liberta 10%.

Cada vistoria é paga.- pauloagsantos

- 21 fevereiro 2020

Colocado por: AO81o Bankinter informou-nos que para a libertação de cada tranche é necessário a apresentação da factura, bem como o comprovativo de pagamento ao empreiteiro. Só após essa evidência é possível libertar cada tranche. Pela vossa experiência é assim que acontece?

penso que é um dos poucos a faze-lo, ainda, mas cheira-me que mais bancos irão atrás.

e quiça o proximo passo sera o banco pagar directamente ao empreiteiro.

afinal que garantias tem o banco de que o dinheiro da tranche que liberta será para pagar o empreiteito e não para fazer outras coisas qualquer?

por outro lado "mata" o inflacionamente dos orçamentos que são entregues. Como o banco só empresta 90%, toca a inflacionar o orçamento para se ter financimento a 100%O Banco sem vistoria , somente com factura?

Não pode ser.

Então o Banco dá o dinheiro , sem confirmar que o seu futuro imóvel, que suporta o risco da hipoteca se encontra em construção?Colocado por: pauloagsantosPela vossa experiência é assim que acontece?

Só liberta, após chamar o perito, voçe largar 200\250 por cada vistoria, e o mesmo fornecer ao Banco a percentagem de obra concluída, que dá origem a libertação da verba correspondente.

E tudo aplicado.

Não é estarem em paletes em obra.- ruimesquita

- 21 fevereiro 2020

Spereira no caso de não ser habitação propria já não sei tem de ver no banco- pauloagsantos

- 21 fevereiro 2020

Colocado por: Nelhas

Só liberta, após chamar o perito, voçe largar 200\250 por cada vistoria, e o mesmo fornecer ao Banco a percentagem de obra concluída, que dá origem a libertação da verba correspondente.

E tudo aplicado.

Não é estarem em paletes em obra.

pois essa parte deduzo que continue a ser igual, não é logico que o banco liberte o capital apenas mediante facturas do construtorColocado por: pauloagsantosbanco liberte o capital apenas mediante facturas do construtor

Havia de ser bonito.

Era só moradias virtuais =)Boa tarde a tod@s

Estou a tentar obter crédito (habitação ou outro) para a aquisição judicial de um imóvel que está numa situação peculiar, e precisava da vossa ajuda.

Primeiro o contexto:

* o imóvel encontra-se numa massa de herança que está insolvente, e da qual eu sou herdeiro. Eu o meu irmão vivemos nesse imóvel, mas devido a problemas complexos familiares (e más decisões da parte dos meus pais) a herança caiu em insolvência.

*o banco responsável pela hipoteca original exerceu a opcção de compra da casa, e quer nos despejar o quanto antes. No entanto a Administradora de insolvência deu-nos o direito de preferência para procurar uma solução financeira para o caso.

*Mas é aqui que começam as complicações. Já fui a três bancos (um dos quais o responsável da hipoteca original) e dizem-me que não podem fazer uma hipoteca ao imóvel devido ao facto de que o mesmo não tem licença de habitabilidade.

*Ora, o imóvel tem construção a partir de 1990 só que, pelo que eu descobri, ainda não está acabado conforme projecto, e os meus pais nunca chegaram a pedir a licença à câmara.

*Estou por isso numa situação desesperada. Por um lado, preciso de financiamento para (re)comprar a casa onde vivo, mas não podem sequer fazer uma proposta porque a casa não tem licença. Por outro, não posso licenciar a casa porque não é minha (mesmo que conseguisse, o dinheiro que seria preciso investir, e o tempo que demoraria, não me garantiria sucesso da mesma).

*Um dos bancos estava a estudar uma opcção de crédito de Aquisição e construção, de modo a acabar a casa, mas mesmo isso esbarrou no problema da licença!

*Sempre pensei que o banco original da hipoteca estivesse mais receptivo para estudar uma hipoteca para o imóvel (porque não me parece que um banco queria casas, per se), mas mesmo ao balcão dizem-me a mesma coisa, e que não podem sequer estudar uma proposta, por causa da licença, o que é absurdo.

Será que existe algum tipo de solução? Não poderia o banco original estudar uma proposta ainda assim, visto que são eles os interessados? O que acham que devo fazer?

Desde já obrigado pelas vossas respostas, opiniões e informações úteis.- pauloagsantos

- 27 fevereiro 2020

Colocado por: HoidBoa tarde a tod@s

Estou a tentar obter crédito (habitação ou outro) para a aquisição judicial de um imóvel que está numa situação peculiar, e precisava da vossa ajuda.

é realmente uma situação estranha, porque como é que o banco vai vender a casa, se não tem uma licença de utilização? o caso aplica-se a voces, mas tb a outros potencias compradores.Boa tarde a todos, estou a ponderar comprar casa e gostaria de saber a opinião de alguém que perceba mais do assunto.

Tenho 31 anos, um rendimento líquido de 1040 euros mensais, não tenho nenhum crédito e estou quase há 3 anos na mesma empresa mas com um contrato a termo certo. Efetivo no início do próximo ano.

Ando à procura de imóveis entre os 100.000 e no máximo 120.000, sendo que tenho 10% do valor para entrada.

Acham que com estas características consigo que me aprovem um crédito habitação?

Preferia não usar fiadores pois só tenho os meus pais e não sei se poderiam ser aceites pelo banco pois apesar de terem casa própria, o meu pai está desempregado e a minha mãe tem um rendimento líquido de pouco mais de 600 euros.

O que acham?

Obrigada.Colocado por: SNGAcham que com estas características consigo que me aprovem um crédito habitação?

Nim . Aguarde por ser efectivo.Colocado por: SNGPreferia não usar fiadores pois só tenho os meus pais

Não será fácil. Tente.Boa noite,

Em relação ao cálculo da taxa de esforço num crédito à habitação, para o valor do rendimento liquido mensal o valor dos subsidios de ferias e natal é tido em conta? Imaginado 1400 liquidos mensais sem subsidios, 1600 com duodecimos dos subsidios, que valor seria usado para a taxa?

Obrigado.Colocado por: danidiazBoa noite,

Em relação ao cálculo da taxa de esforço num crédito à habitação, para o valor do rendimento liquido mensal o valor dos subsidios de ferias e natal é tido em conta? Imaginado 1400 liquidos mensais sem subsidios, 1600 com duodecimos dos subsidios, que valor seria usado para a taxa?

Obrigado.

Boa noite,

Sim é considerado o total de rendimentos auferidos.

cumpsColocado por: SNGBoa tarde a todos, estou a ponderar comprar casa e gostaria de saber a opinião de alguém que perceba mais do assunto.

Tenho 31 anos, um rendimento líquido de 1040 euros mensais, não tenho nenhum crédito e estou quase há 3 anos na mesma empresa mas com um contrato a termo certo. Efetivo no início do próximo ano.

Ando à procura de imóveis entre os 100.000 e no máximo 120.000, sendo que tenho 10% do valor para entrada.

Acham que com estas características consigo que me aprovem um crédito habitação?

O histórico no seu atual banco é determinante para uma potencial aprovação.

Se não conseguir nesse, esqueça os outros (sem fiança ou outras garantias)- davidpaco82

- 19 junho 2020 editado

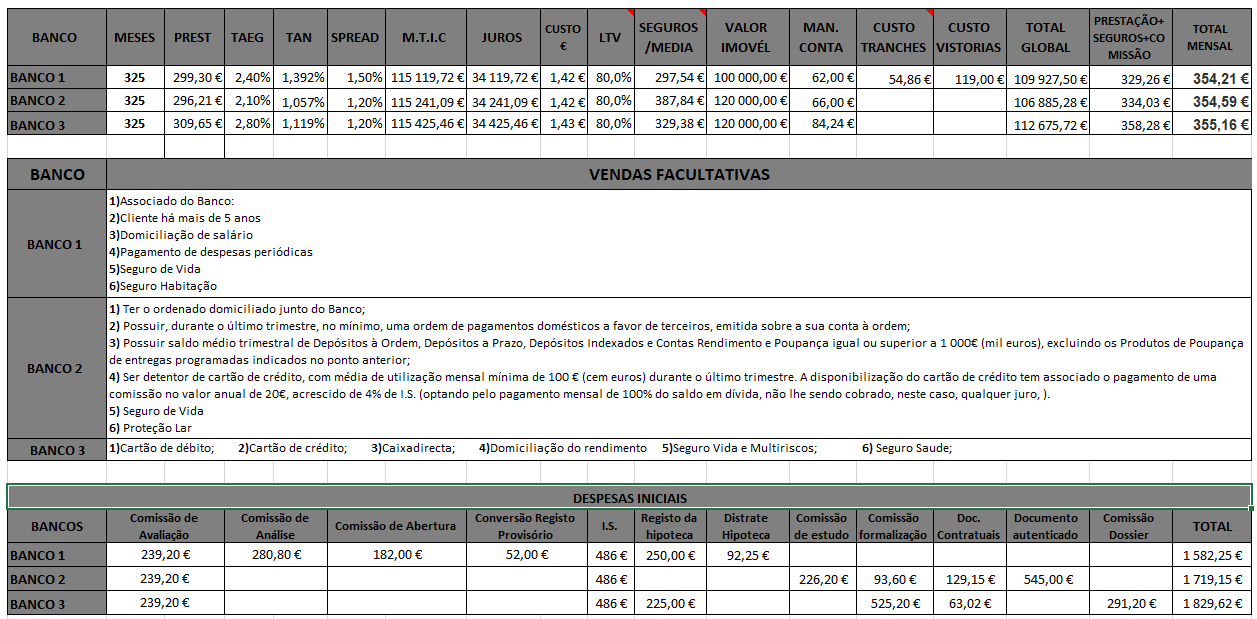

Boa noite, comprei um terreno acerca de 2 anos(250m2), tenho o projeto aprovado na camara para a construção de uma moradia com cerca de 140m2. Tenho 2 orçamentos a rondar os 100.000€.Vou utilizar 20.000€ de capitais próprios e tenho propostas de 3 bancos para um crédito habitação no valor de 81.000. No entanto estou um pouco indeciso qual a melhor proposta, visto 2 delas serem em termos de prestação bastante equiparadas. Deixo aqui um quadro que fiz com base nas FINEs que me foram disponibilizadas para que o pessoal aqui do fórum entendido na matéria possa dar alguma sugestão.Colocado por: davidpaco82Boa noite, comprei um terreno acerca de 2 anos(250m2), tenho o projeto aprovado na camara para a construção de uma moradia com cerca de 140m2. Tenho 2 orçamentos a rondar os 100.000€.Vou utilizar 20.000€ de capitais próprios e tenho propostas de 3 bancos para um crédito habitação no valor de 81.000. No entanto estou um pouco indeciso qual a melhor proposta, visto 2 delas serem em termos de prestação bastante equiparadas. Deixo aqui um quadro que fiz com base nas FINEs que me foram disponibilizadas para que o pessoal aqui do fórum entendido na matéria possa dar alguma sugestão.

As contas do dinheiro que necessita de ter disponível estão abaixo do que precisa.

Vai faltar dinheiro assim.

O orçamento é 100+IVA?

Vai pedir 100?0.1007 seg. NEW