Outras questões sobre casas ou imóveis

Crédito habitação: generalidades

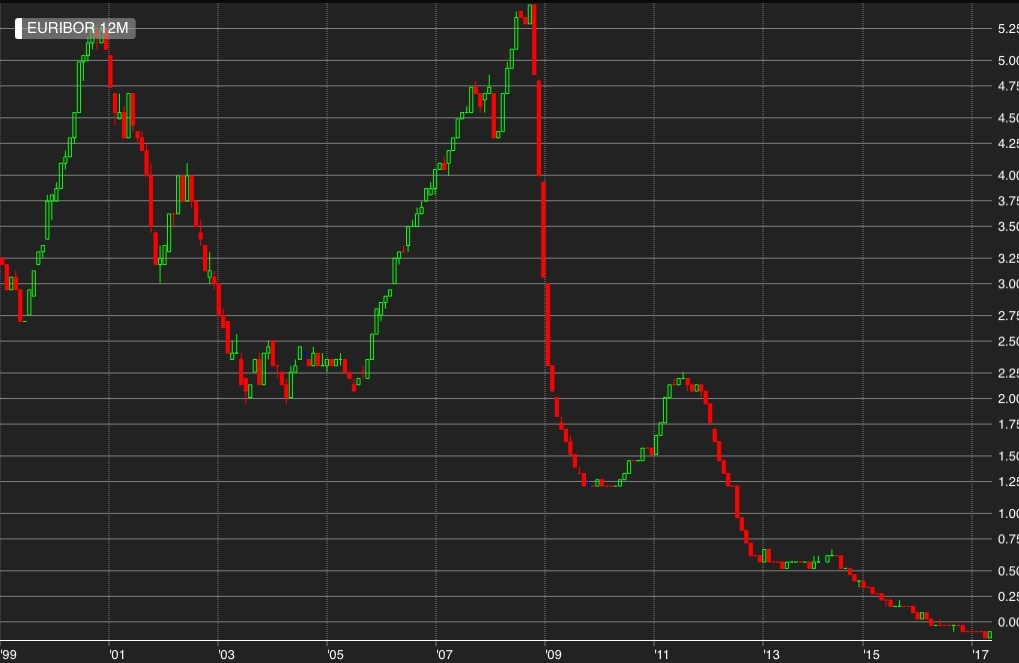

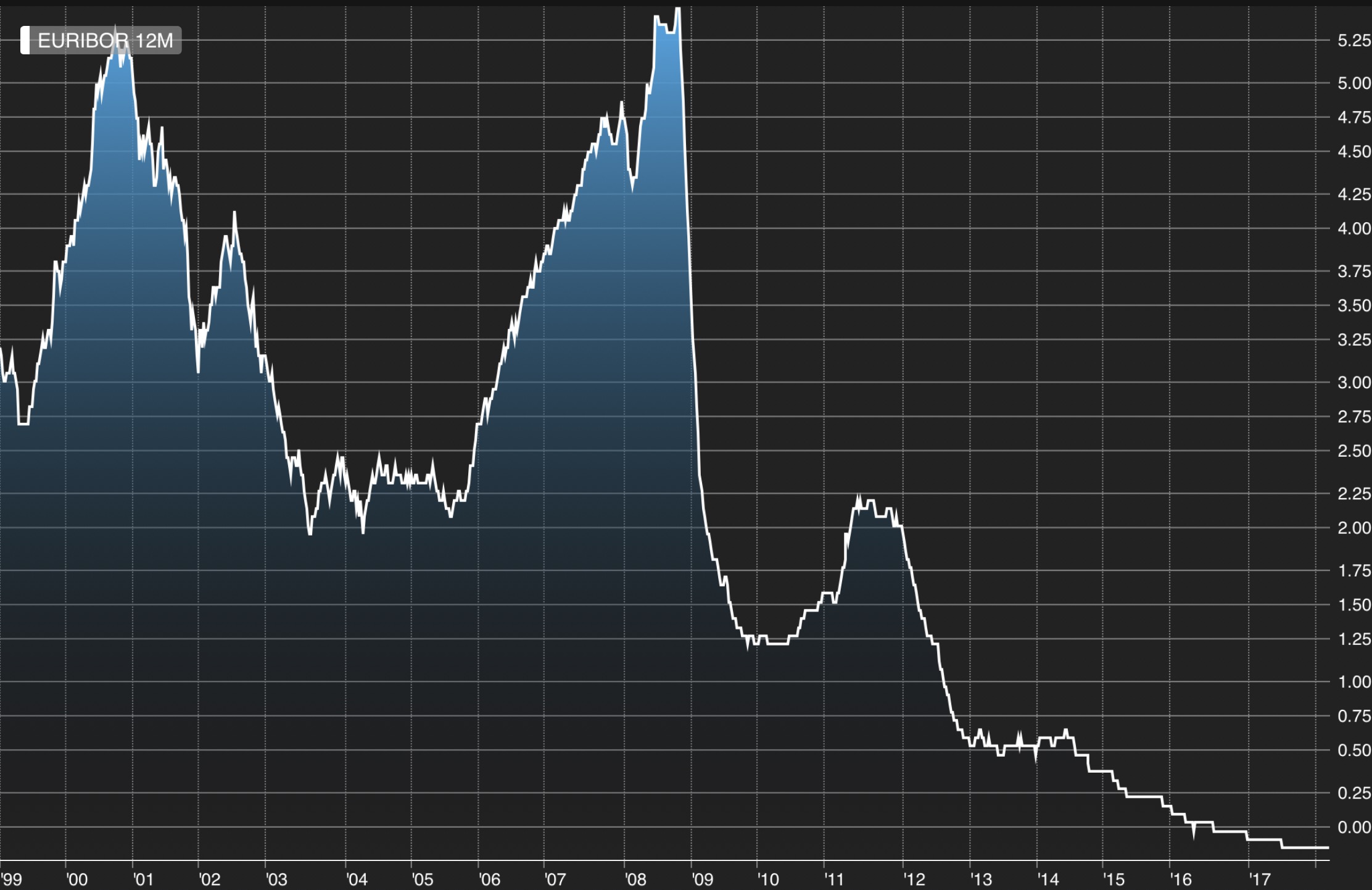

- A variação mensal da Euribor 12M desde 1999.

Embora a grande preocupação seja minimizar o spread, um aumento - dos mínimos históricos actuais - das Euribor em 2 ou 3 pontos percentuais pode ter consequências bem mais pesadas na prestação mensal.Boas!

Podem ser 2 ou 3% como podem ser 5 ou 6%... Aliás, basta recuar para níveis de 2007. Pode acontecer com Euribor a 3, 6 e 12 meses...

Excusado será dizer que uma diferença de 5% na Euribor representa uma diferença brutal na prestação mensal.exacto, mas já nem ia para esses "picos" de 4 ou mais.

as FINs continuam a vir com Euribor+2% acima disso é território desconhecido para muitos, quando vai custar o credito, se é suportável, etcSim, sem dúvida que essa matéria é território desconhecido para muitos. Muita gente não consegue analisar uma FIN quanto mais ir para além dela... Infelizmente muitos são levados ao engano.Pegando no exemplo de credito, deixado num outro tópico:

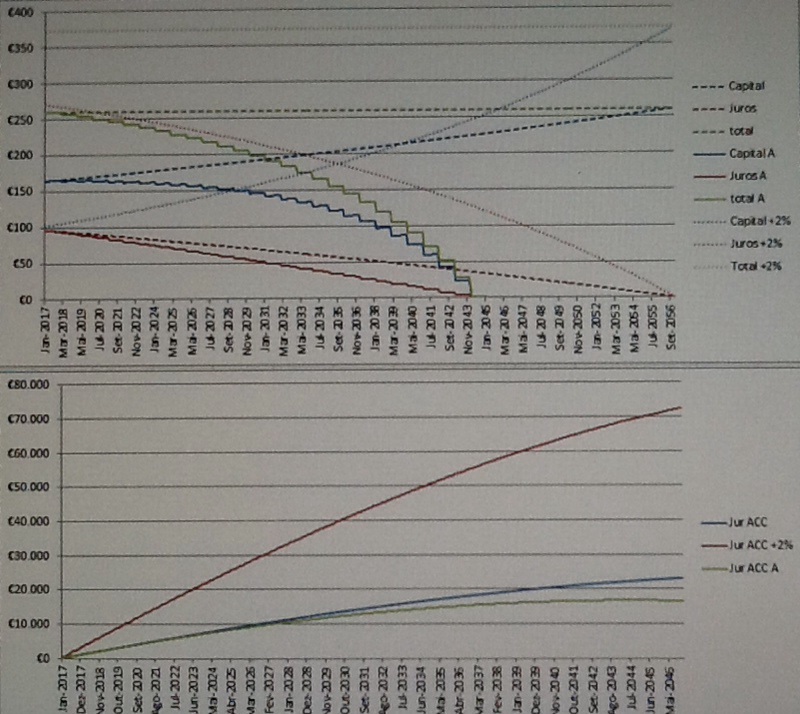

capital : 100.000€

spread : 1,25%

Euribor : -0,095% (constante no prazo)

prazo : 480 meses/40 anos

e considerando 3 cenários:

o do contrato (Total)

o de amortização (Total A)

o Euribor a 2% (Total +2%)

de uma prestação de aproximadamente 260€ mensais, com Euribor a 2% passa para 372€ por mês

se se considerar uma mensalidade fixa de 375€ por mês, em que o remanescente em relação ao contrato inicial é colocado numa poupança e amortizado esse valor acumulado anualmente (cenário Total A) , o contrato reduz em 12 anos (passa para 28 anos) e a poupança em juros é de aproximadamente 8000€.

não considerando variações de Euribor, a inflação e outros custos (seguros, comissões, etc...)

a redução no prazo, também vai ter o mesmo efeito de poupança no valor total do seguro pago.- ricardo33020

- 10 março 2017

Essa poupança que menciona sem dúvida que amortizada no empréstimo reduz drasticamente o tempo do mesmo.

Faço essa ginástica todos os meses com contas poupança e ppr, não é que hajam mais valias com isso (a não ser poupar :) )mas tendo este hábito no meu caso, poderei usar isto para abater o crédito.

Agradeço a sua disponibilidade em ajudar não só a mim mas a comunidade FC.Se estabelecer um valor fixo mensal, que seja confortável para o orçamento familiar, e desse valor pagar a renda mensal e o remanescente vai para uma "poupança" exclusiva para o credito, consegue este efeito - e deixa as contas poupança/ppr para outras eventualidades.

Basta assumir que um dia as Euribor vão subir, e que cada um terá (ou já se sabe o resultado) de suportar esse custo adicional, por isso, porque não começar já a "iludir" o sistema, retirando já esse valor mensal, mas que irá trabalhar para nos, em vez de ser perdido para o banco na forma de juros.

Adicionalmente o valor a pagar mensalmente vai diminuindo,e a poupança vai aumento - simplificando o efeito da variação da Euribor. Pelo caminho o valor do seguro também vai alterando e poupando mais qualquer coisa.

Se adicionalmente considerar um aumento anual nesse valor fixo (1% ou mais se conseguir) mais uns meses que se cortam.

Isto simulado, com os números, é ir vendo os meses a reduzir....

Isto não é mais do que os bancos "oferecem" agora com os empréstimos a taxa fixa - mas neste caso com a vantagem para o cliente.Alguém que tenha um credito anterior a 2009, e que ainda tenham alguns anos (vários) pela frente até ao fim do contrato , pode facultar os seguintes dados, para um pequeno exercício:

(em vez de estar a inventar números, poderia servir de ajuda para alguem)

capital do contrato

data de inicio (ano mes)

prazo

indexante

spread- ricardo33020

- 10 março 2017

Posso usar como pressuposto o valor da poupança, lógico que depois durante alguns períodos do ano consigo poupar mais algum e aí sim usar mais algum €€€ para abater.

Com o passar dos anos poderei atingir o equilíbrio conforme às suas palavra:

"Adicionalmente o valor a pagar mensalmente vai diminuindo,e a poupança vai aumento - simplificando o efeito da variação da Euribor. Pelo caminho o valor do seguro também vai alterando e poupando mais qualquer coisa."outra forma de ver/usar essa amortização é:

em vez de só fazer amortizações periódicas, e já que tem uma boa leitura do seu próprio credito (dai eu sugerir que cada um faça as SUAS contas), nas alturas em que a Euribor sobe, e existe um aumento da renda mensal, ter essa (poupança) fundo de reserva para:

1- uma amortização e assim diminuir um pouco o valor mensal a pagar - e não criar problemas no orçamento familiar mensal

2- ir "delapidando" todos os meses um pouco, com o diferencial entre o valor fixo que estipulou e o valor a pagar (se entretanto ficar superior ao fixo) para, novamente, não criar problemas no orçamento

cada caso é um caso, cada dinâmica familiar tem as suas especificidades, e dai ser importante, fazer as próprias contas, e tentar que sejam o mais dinâmicas possíveis, para poder ir alterando consoante as variáveis vão alterando.Uma resposta que um utilizador deixou aqui no forum em Abril de 2010 - praticamente 7 anos - e como a realidade mudou.Pecado é não saber fazer bem as contas e aí...ui...ui, basta a taxa subir 1% e logo ficam aflitos

neste momento, peçam o que pedirem, façam as contas para uma taxa de juro de 4% e um spread 1.3 ( todos os bancos estão a pedir spreads iguais ou superiores a 1 )

vocês devem ter capacidade de pagar uma taxa de juro de quase 6% para a quantia que pedirem

...

contem depois com os Seguros obrigatórios, com o IMI......

eu também estou a fazer essas contas, não olhem para as simulações dos bancos que dá uma falsa ideia a longo prazo com mudanças drásticas das taxas

porquê ? elas já estiveram muito perto dos 5%- r0tiv_2013

- 10 março 2017

Entretanto os bancos também foram multados por manipulação das taxas Euribor, pode ser que no próximo aumento não manipulem tanto !!

A caixa agora faz 1,9 taxa fixa a 7 anos se não me engano, por isso nos próximos 7 anos podemos estar relativamente seguros que as Euribors não vão chegar a esses valores.

Agora é claro que o melhor é pagar os créditos o quanto antes, porque há interesses que não são os "nossos" e neste caso nem os de "Portugal" que se sobrepõem a tudo e depois são as pessoas que tem que se aguentar a bomboca.Colocado por: r0tiv_2013

A caixa agora faz 1,9 taxa fixa a 7 anos se não me engano, por isso nos próximos 7 anos podemos estar relativamente seguros que as Euribors não vão chegar a esses valores.

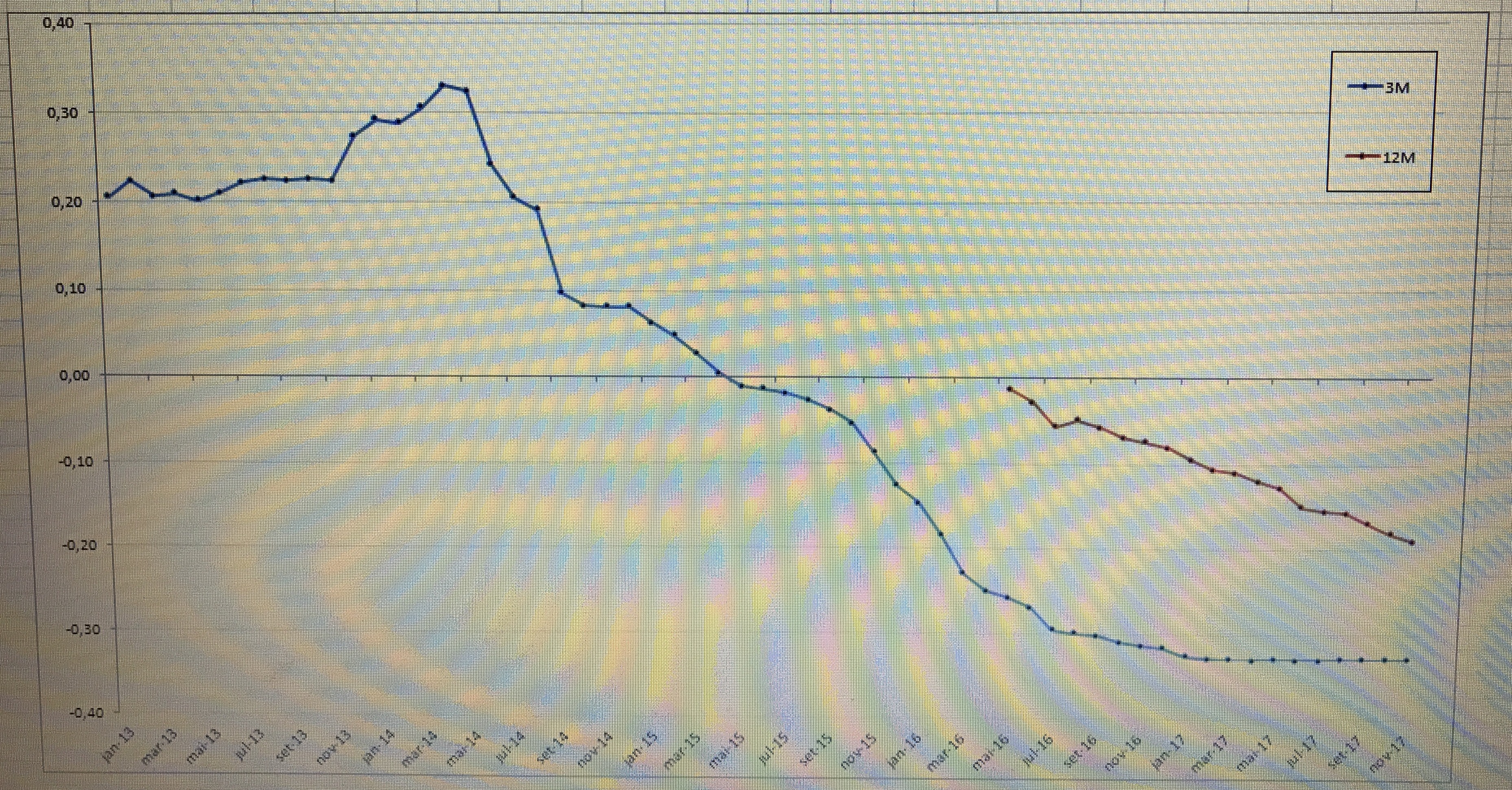

a ser assim, serão 7 anos que pode começar a "delapidar" o capital em divida sabendo que o diferencial de acumulação (prestação paga ao banco vs o fLor fixo que estipulou) é máximo... ora ai está uma solução que os bancos não irão propor aos cliente.Euribor 12 Meses vs 3 Meses- André Barros

- 29 novembro 2017

nmex antes de tudo obrigado pelos seus inputs.

Queria só pedir-lhe, se possível, colocar as imagens como printscreens ao invés de fotos do ecrã. Para quem quer perceber e utilizar as informações que dá, não é tão fácil analisar.

CumpsTenho uma proposta da caixa 1.5 spread a 12 meses.. mas creio que eles são mais competitivos é nós seguros, com valores de cobertura 60% por invalidez... Algo deste gênero..euribor 12M

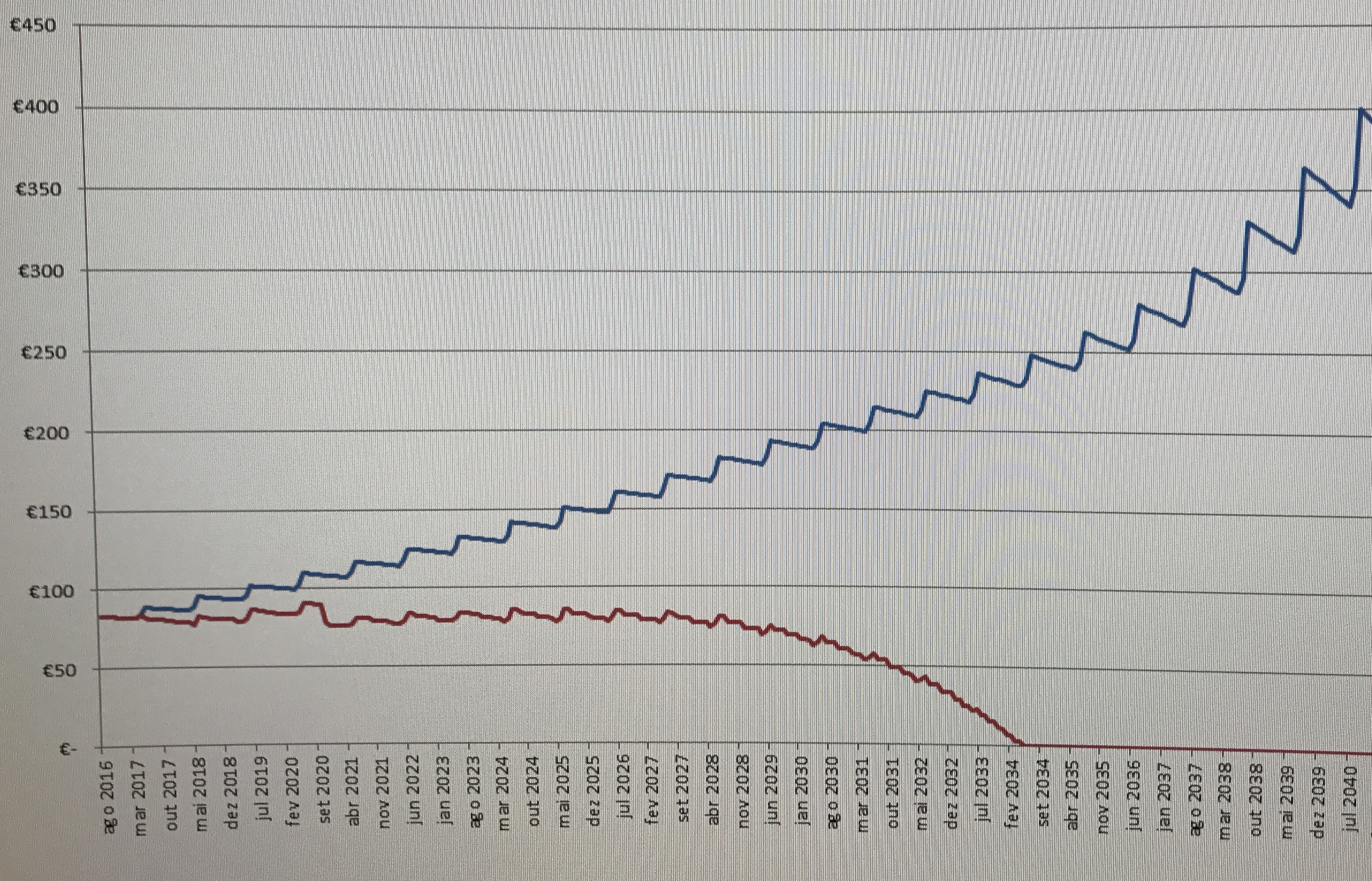

nos últimos meses, parece ter estabilizado (lateralizado), como a 3M já vem a fazer desde março de 2017.uma simulação, do valor a pagar mensalmente para um seguro ITP, proteção 100% por titular, considerando o contrato (FIN) - a azul - e exactamente o mesmo seguro, mas fazendo amortizações antecipadas "periódicas" - a vermelho.

como se pode ver, é possível ter um seguro melhor (ITP, 100% por titular) com um valor praticamente constante ao longo do contrato - e concorrencial com um IAD considerando o contrato (FIN) - não ilustrado no gráfico

claro que um IAD, com amortizações antecipadas será ainda mais baixo.

a subida substancial do valor mensal a pagar deve-se ao aumento da idade dos titulares - foram escolhidas idades para evidenciar esse efeito.

alguém muito novo, mas com um prazo muito longo, ou alguém menos novo, facilmente os seguros "escalam" nessas idades - sem levar em conta o factor inflação.- ricardo33020

- 4 março 2018

Nmex para um período de 40anos na sua opinião qual o período pelo qual devemos tentar amortizar, isto é, devemos abater 5,6,7...10anos.

Sei que tudo depende da disponibilidade financeira mas como já tinha referido em tópicos o essencial será amortizar nos primeiros anos visto que nos primeiros anos estamos a pagar juros.

A ideia em amortizar será também reduzir ao valor pago do seguro mantendo assim uma prestação praticamente constante ao longo do empréstimo.Ricardo

é dificil estabelecer um período, porque por exemplo o indexante - se for taxa variável - é uma variável incógnita no futuro, e apontar

para um determinado periodo e depois o indexante variar (subir, como pior caso)

agora se pensar que:

ao assinar um contrato a 40 anos, irá ter que pagar uma prestação todos os meses ao longo desses 40 anos. Por cada mês que consiga antecipar o pagamento do contrato - por amortizações antecipadas - e assumindo que se "obriga" a pagar essa prestação na mesma, mas que nesse caso reverte para si (como poupança, por examplo) , quando mais cedo, maior a acumulação de poupança - como exemplo em algumas situações, pode acumular no final, um valor equivalente ao do empréstimo ("compra outra casa")

penso que o melhor método é fazer o inverso - estabelecer um valor fixo comportável pelo orçamento familar - eventualmente até rever anualmente, se necessário - ter as contas todas feitas (dinâmicas) e ir gerindo as amortizações/capital consoante o andamento dos indexante,yes, etc... havendo alguma folga orçamental (capital extra etc..) reforçar a amortização (tudo simulado e monitorizado pelas contas), e ir vendo os meses/anos a diminuir.

não são só os primeiros anos - em que o capital é alto, e os juros pesam (não entrando na questão dos indexantes) - lá mais para a frente (e com um empréstimo a 40 anos, mesmo que comece aos 20, vai chegar aos picos dos últimos anos) o seguro também pode ser um factor importante. E depois claro as "esperadas" subidas dos indexantes, dos mínimos históricos actuais.

sim, a ideia da amortização é reduzir o valor a pagar mensalmente (capital, juros, seguro de vida) gerando um pouco mais de poupança, para poder amotizar e reduzir ainda mais o valor a pagar - efeito bola de neve.

um exercício simples, pegar na FIN, na tabela do indexante +2% e ver o valor da prestação mensal a pagar : esse valor é aceitável ? desconfio que para a maioria das famílias não o será...

não é considerada a inflação nestes cálculos, já que é mais uma variável desconhecida.0.0298 seg. NEW